Механизм

расчета пластиковыми картамиСтраница 5

Материалы » Механизм операций банков с пластиковыми карточками » Механизм

расчета пластиковыми картами

«Internet-banking» можно считать разновидностью использования технологии «банк – клиент», которая означает прежде всего управление клиентами своими банковскими счетами не выходя из дому (конторы). Такая технология в ряде случаев позволяет работать в мультивалютном режиме, т.е. проводить операции в нескольких валютах (не считая, естественно, операций в национальной денежной единице).

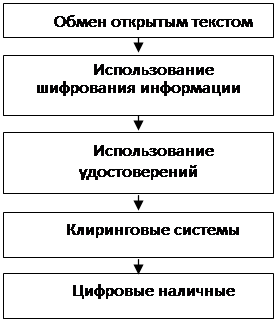

Используемые в сети Интернет технологии расчетов и платежей (т.н. цифровые деньги) образуют собой новый сегмент рынка денег. Их можно условно разделить на 5 видов, первые 3 из которых требуют от клиента наличия кредитной карты банка, а от продавца — наличия договора с банком о приеме карт к оплате (рисунок 2.8).

|

Рисунок 2.8 – Технология расчетов и платежей в сети Интернет

1.Обмен открытым текстом. Это самый простой способ оплаты в Интернете - с помощью кредитной карты (как при заказе по телефону), с передачей по Интернету всей необходимой информации (номер карты, имя и адрес владельца) без каких-либо особых мер предосторожности. Минусы очевидны: информация легко может быть перехвачена и использована во вред владельцу карты. Этот способ сейчас практически не применяется.

2.Использование шифрования информации. Это более защищенный вариант оплаты с помощью кредитной карты с передачей через Интернет всей информации с помощью защищенных протоколов сеанса связи. Хотя перехватить информацию во время трансакции практически невозможно, такая информация находится под угрозой несанкционированного к ней доступа на сервере продавца. Здесь существует также возможность подделки или подмены идентификационного номера как продавцом, так и покупателем.

3. Использование удостоверений. Данный вариант использования кредитной карты в Интернете гораздо более надежен, так как в этом случае применяются специальные защищенные протоколы обмена информацией с использованием удостоверяющих клиента и продавца цифровых сертификатов и цифровой подписи, исключающие отказ от выполнения условий соглашения и подмену идентификационных кодов.

4.Клиринговые системы. При использовании клиринга в рамках Интернета клиент не обязан раскрывать магазину свои персональные и банковские данные. Вместо этого он лишь сообщает свой идентификатор или свое имя в системе, после чего магазин получает подтверждение или опровержение оплаты. Фактически гарантируется оплата магазину, при этом клиент передает свои данные один раз с помощью хорошо защищенных протоколов (не обязательно через Интернет) в систему, где они также надежно защищены. Деньги депонируются в системе любым доступным клиенту способом. Система также эмитирует цифровые сертификаты, идентифицирующие клиента и продавца, и использует электронную цифровую подпись.

5.Цифровые наличные. Революционным видом расчетов и платежей в Интернете являются цифровые наличные — очень большие числа (электронные файлы), которые и играют роль купюр и монет. Современные методы криптографии обеспечивают их надежную работу. Затраты на функционирование такой системы минимальные. Кроме того, цифровые наличные могут обеспечить полную анонимность, так как не несут никакой информации о клиенте, их потратившем. Вариантом цифровых наличных может быть цифровой чек. Цифровые наличные могут физически базироваться как в персональном компьютере, так и в smart-карте.

Рекомендуем также почитать:

Формы страхования, классификация отраслей страховой

деятельности

Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования.

Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородност ...

Механизм выдачи, оформления и погашения потребительского

кредита

Организация кредитного процесса предусматривает следующий ряд последовательных этапов:

- прием, рассмотрение и анализ кредитной заявки;

- оценка кредитоспособности заемщика и подготовка экспертного заключения;

- проверка и оценка залогового обеспечения кредита;

- подготовка юридического заключ ...

Пассивные и активные операции в коммерческом банке

Функции банков осуществляются через банковские операции. Они подразделяются на:

· пассивные операции связаны с формированием ресурсной базы;

· активные операции связаны с размещением собственных и привлеченных средств.

При пассивных операциях ресурсы формируются за счет собственных, привлеченны ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы