Механизм

расчета пластиковыми картамиСтраница 2

Материалы » Механизм операций банков с пластиковыми карточками » Механизм

расчета пластиковыми картами

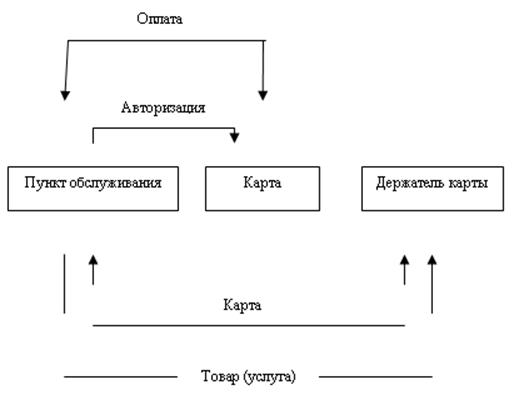

Рисунок 2.2 – Механизм проведения «off-line» авторизации с использованием смарт-карты

В зависимости от вариантов технической реализации процесса, в течение дня после проведения операций информация о транзакциях накапливается либо самим РQS-терминалом, либо компьютером, к которому терминал подключен, либо специальной смарт-картой пункта обслуживания, помещаемой в терминал.

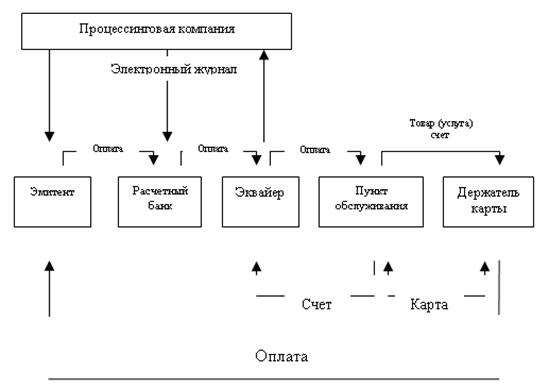

Помимо рассмотренного механизма расчетов, в локальной платежной системе, необходимо рассмотреть механизм использования пластиковой карты в развитой платежной системе, по масштабам превосходящей локальную.

В такой платежной системе механизм расчетных операций усложняется за счет разграничения функций эмитента и эквайера, а также добавления в состав участников расчетного банка и процессинговой компании (рисунок 2.3).

Самое важное для держателя карточки - это условия, на которых обслуживается его карточный счет, то есть то, что в банках называется платежной (расчетной) схемой. А поскольку для клиента определяющим является эта самая платежная схема, то и для банков грамотное построение привлекательной платежной схемы является наиважнейшим фактором эффективности карточной программы.

Рисунок 2.3 – Схема организации безналичных расчетов с использованием пластиковой карты в развитой платежной системе

Все многообразие платежных схем некоторые западные специалисты разделяют на три большие группы – кредитные, расчетные, дебетные или дебетовые.

Кредитная схема предусматривает нулевой исходный остаток на карточном счете. Все операции с карточкой записываются на кредит, который держатель карточки должен погашать на определенных условиях.

Суть дебетной карты в том, что проведенная по ней операция в тот же день списывается (дебетуется) с банковского счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Естественно, что для дебитных карт требуется авторизация по каждой операции. Зато сводится к минимуму риск возникновения несанкционированного кредита.

Банковские пластиковые карты по праву занимают положение промежуточного платежного инструмента, при расчетах, которыми могут применяться как дебетовые, так и кредитовые переводы.

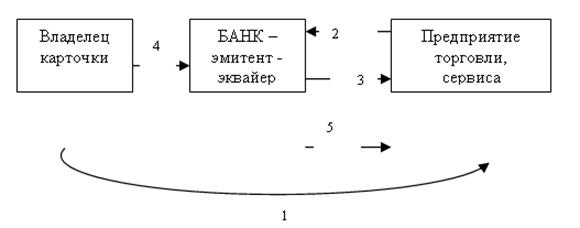

Кредитовые трансферты имеют место в локальной системе расчетов (где банк одновременно выступает эмитентом и эквайрером) картами с магнитной полосой, исполняющих технологию одного сообщения - запрос на авторизацию с одновременным указанием на списание денежных средств с картсчета (рисунок 2.4).

Рисунок 2.4 – Схема расчетов и локальной системе с использованием карт с магнитной полосой

1. Оплата покупки (ввод карточки в считывающее устройство).

2. Запрос о платежеспособности клиента.

3. Подтверждение платежеспособности.

4-5. Перечисление средств со счета держателя карточки на счет предприятия торговли, сервиса.

Если не принимать во внимание окончательность платежа, то расчеты в данной системе возможны при любой платежной схеме, заложенной в основу, как дебетовыми картами, так и кредитными картами (в данном случае спустя установленный в договоре срок будет проведена 6 операция - погашение задолженности держателя карты эмитенту по предоставленному кредиту).

Кредитовые трансферты имеют также место при расчетах предоплаченными картами, реализация которых возможна исключительно на смарт-картах, (картах со встроенной микросхемой). В смарт-картах, реализующих концепции «электронного кошелька», в микропроцессоре хранится баланс доступных средств. Перед совершением операции он сравнивается с суммой покупки товара, услуги, запрашиваемого кассового аванса и, в случае положительного результата проверки, уменьшается на сумму проводимой операции.

Рекомендуем также почитать:

Система гарантирования банковских вкладов зарубежных стран

Мировая практика показывает, что во многих странах, имеющих систему страхования депозитов, предусматривается возможность установления верхного предела резерва, по достижении которого выплата взносов банками-участниками может быть временно прекращенна. В то же время какой-либо специальной методолог ...

История становления Сбербанка России

Годом основания старейшего банка страны считается 1841 год, когда император Николай I одобрил устав сберегательных касс и повелел учредить сберегательные кассы при Петербургской и Московской сохранных казнах. Кассы эти создавались «для приема небольших сумм на сохранение с приращением процентов, д ...

Правовая основа деятельности ЦБ

Основными нормативными актами, регламентирующими деятельность ЦБ являются:

- Конституция;

- Федеральный закон о банках и банковской деятельности № 17-ФЗ;

- Федеральный закон о ЦБРФ № 86-ФЗ.

Конституция РФ устанавливает основные понятия в области взаимоотношения между физическими и юридическими ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы