Механизм

расчета пластиковыми картамиСтраница 1

Материалы » Механизм операций банков с пластиковыми карточками » Механизм

расчета пластиковыми картами

Тысячи людей и многочисленные организации владеют пластиковыми карточками международных и внутренних платежных систем, локальными карточками различных банков и не желают расставаться с удобствами, которые предоставляет «пластик». Пластиковые карточки удивляют нас все больше и больше своим разнообразием. Интерес к ним стремительно растет. Само по себе владение пластиковой картой означает уже некий более высокий социальный статус сотрудника и подчеркивает современный деловой имидж компании.

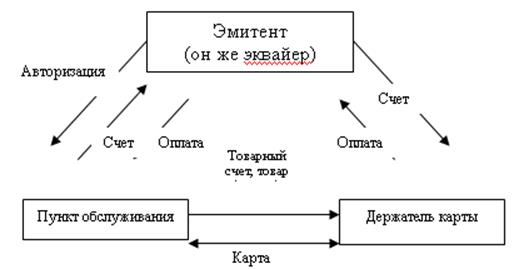

Схематически механизм расчетов при помощи пластиковых карт показан на рисунке 2.1.

Рисунок 2.1 – Механизм расчетов с использованием пластиковой карты в локальной платежной системе

Поясним данную схему. Держатель карты, придя в пункт обслуживания, предъявляет карту к оплате товаров (услуг) либо для получения наличных денег. Пунктом обслуживания может быть не только торгово-сервисное предприятие, но и отделение банка либо банкомат - в случае выдачи наличных денег. Работник пункта обслуживании проверяет подлинность карты и правомочность держателя распоряжаться ею, используя для этого данные, указанные на самой карте. Затем он приводит процедуру авторизации, осуществляя запрос эмитенту о подтверждении полномочий держателя карты и его финансовых возможностей. Результатом выполнения процедуры авторизации является разрешение или запрет на совершение операции. Технология авторизации зависит от схемы платежной системы, типа карты и технического оснащения пункта обслуживания.

Рассмотренный механизм является классическим и лежит в основе расчетов большинством используемых банковских пластиковых карт в мире, являющихся магнитными. Но возникают ситуации, когда использование карт с магнитной лентой нежелательно или просто невозможно.

К примеру, в случае проблематичности или даже невозможности проведения авторизации в режиме «on-line» из-за отсутствия надежных высокоскоростных коммуникационных сетей выходом из ситуации является изменение технологии авторизации» а именно, вместо авторизации в режиме «ton-line» проведение ее в режиме «off-line».

Проведение данной авторизации предъявляет определенные требования к карте, а именно: наличие на карте данных о размере расходного лимита; возможность контролируемого уменьшения значения остатка лимита в результате авторизации (операция дебетования карты); возможность восстановления лимита на карте (операция кредитования карты). Для соответствия данным требованиям карта должна, как минимум, обладать перезаписываемой памятью. В принципе карты с магнитной полосой допускают возможность подобного использования. Однако малая емкость памяти, и, главное, слабая степень защиты от несанкционированного изменения данных, записанных на магнитную полосу, делает их непригодными для обслуживания в режиме «off-line». Напротив, смарт-карта в большей степени соответствует необходимым требованиям.

Для проведения «off-line» авторизации смарт-карта помещается в считывающее устройство POS-терминала, после чего на основе хранящихся в них системных данных между ними происходит обмен информацией и взаимное опознание. В случае успешного завершения данной процедуры, держатель вводит ПИН-код, используя POS-терминал, а работник пункта обслуживания — сумму покупки, после чего сумма покупки автоматически сличается с остатком лимита на карте.

В случае, если сумма не превышает остаток карта уменьшает остаток лимита, на данную сумму покупки, а PQS-терминал фиксирует данные о транзакции. После этого карта возвращается держателю вместе с экземпляром счета и товаром (либо предоставлением услуги) (рисунок 2.2).

Рекомендуем также почитать:

Развитие валютного клиринга в России

С начала 1991 года получил бурное развитие внутренний валютный клиринг - межбанковский и биржевой, который ранее находился в зачаточном состоянии. Стимулирование развития и упорядочение деятельности валютного клиринга в стране явилось важным направлением в работе Центрального банка Российской Феде ...

Выбор варианта реализации стратегии и прогнозирование результатов

деятельности банка

Процесс выбора варианта реализации стратегии ОАО «Тюменьэнергобанк» состоит из следующих этапов:

1. Определение клиентской базы, т.е. общего числа клиентов, решивших воспользоваться банковскими услугами, включенными в рассматриваемый вариант маркетинговой стратегии;

2. Определение объемов предос ...

Формы безналичных расчетов

Безналичные расчеты проводятся на основании расчетных документов установленной формы с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основны ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы