Механизм

расчета пластиковыми картамиСтраница 4

Материалы » Механизм операций банков с пластиковыми карточками » Механизм

расчета пластиковыми картами

Способ авторизации определяется особенностями (технологией построения) платежной системы и видом банковской карты.

Наибольшее распространение получили карты магнитной полосой, на которой выделяются три дорожки. Одна из них предназначена для перезаписи данных во время каждой операции по карте, а две другие используются для идентификационных целей. Перед выдачей клиенту такой карты на ее поверхности производится тиснение некоторых идентификационных характеристик: фамилия, имя, отчество клиента, номер его счета, образец подписи, срок действия и т.д. Эта же информация заносится на первую и вторую дорожки.

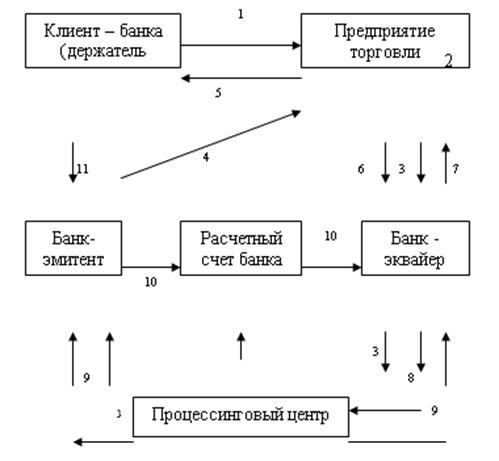

Рисунок 2.7 – Покупка товара в торговой сети с использованием банковской карты

1. держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой PIN-код;

2. терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем;

3. терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту;

4. банк-эмитент подтверждает проведение сделки;

5. терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты). Одновременно держатель карты получает купленный товар, экземпляр слипа и ему возвращается карта;

6. в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции;

7. банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия;

8. эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является;

9. процессинговый центр обрабатывает предоставленную информацию и проводит ее до сведения участников для проведения ими взаиморасчетов;

10. расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера;

11. эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента.

Таким образом, карта с магнитной полосой используется лишь в идентификационных целях и не несет информации о текущем состоянии карточного счета и применяемых ограничениях. Ее технические характеристики таковы, что она не может нести в себе большой объем информации и имеет низкую степень защиты от несанкционированного доступа. Подобные недостатки преодолеваются при использовании следующего поколения карт — смарт-карт.

Смарт-карта хранит в памяти информацию о состоянии карточного счета и о нескольких последних сделках с картой. Такая карта многофункциональна, обладает высокой защищенностью от несанкционированного доступа и позволяет проводить авторизацию в режиме «off-line». В этом случае непосредственной связи торговой точки с процессинговым центром не требуется. Карта обменивается информацией с электронным терминалом, и происходит «распознавание», затем остаток средств по карте уменьшается на сумму покупки. В результате время для получения авторизации сокращается в несколько раз. В течение дня торговое предприятие представляет информацию о проведенных операциях в процессинговый центр. Он формирует реестр платежей по карточным операциям и доводит его до сведения всех участников. Обычно средства на счет торгового предприятия зачисляются эквайером в тот же день.

Рекомендуем также почитать:

Основные этапы развития страхового дела

Страхование, как форма взаимопомощи, возникло еще на заре человечества. Его прототипом считают заемные операции древних греков. Еще Демосфен писал о подобной практике в морской торговле древних. Ссуды выдавали для аренды корабля. Затем, в случае успешного плавания, возвращали с процентами или не в ...

Анализ расходов

При проведении анализа совокупных расходов, как и доходов банка, необходимо исходить из деления их на процентные и непроцентные.

Процентные расходы составляют, как правило, большую часть расходов. Они включают в свой состав:

- проценты по вкладам и депозитам населения;

- проценты по счетам орга ...

Перспективы развития банковского сектора Бурятии

Факторы, препятствующие развитию банковской деятельности в р.Бурятия, могут быть разделены на внешние по отношению к банковскому сектору и внутренние.

К числу внешних факторов относятся:

невысокие темпы структурных преобразований в экономике;

недостаточная достоверность отчетности многих отечес ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы