Формы страхования, классификация отраслей страховой

деятельностиСтраница 1

Материалы » Сущность и роль страхования в системе экономических отношений » Формы страхования, классификация отраслей страховой

деятельности

Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования.

Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков.

Отрасли страхования классифицируются по различным критериям:

· по объектам страхования (видам риска);

· по видам страхового возмещения;

· исходя из структуры баланса[1, с. 7].

Объектами страхования могут быть не противоречащие законодательству Республики Беларусь имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица – личное страхование;

- связанные с владением, пользованием, распоряжением имуществом – имущественное страхование;

- связанные с возмещением страхователем причиненного вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу – страхование ответственности [1, c.9].

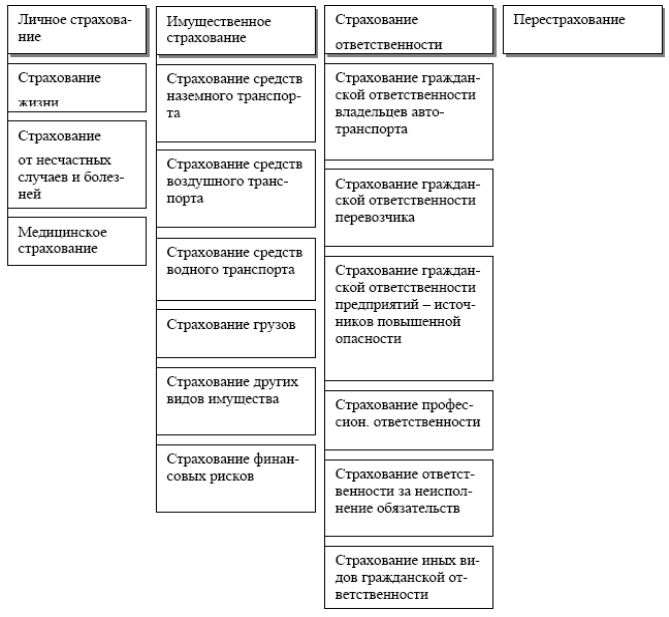

На рисунке 2.1 приведена отраслевая классификация, применяемая для целей лицензирования. Отдельным видом страховой деятельности представлено перестрахование.

Рисунок 2.1 - Классификация видов страховой деятельности.

Для конкретизации страховых интересов предприятий, организаций и граждан внутри отдельной отрасли далее различаются подотрасли и более узкие виды страхования. Так, в личном страховании можно выделить подотрасль – страхование жизни, включающее следующие виды: страхование детей, страхование на случай смерти и утраты трудоспособности, страхование пенсий и т.д.

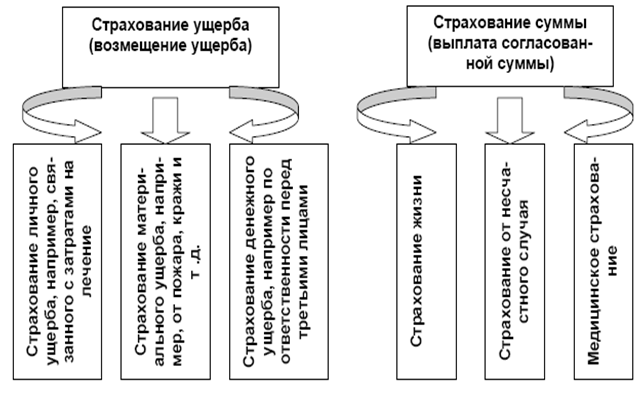

Классификация страхования по видам страховых выплат (рисунок 2.2) построена на соотношении страховой суммы и страхового возмещения за понесенный ущерб, на основании чего различают страхование ущерба и страхование суммы. При страховании ущерба выплата страхового возмещения осуществляется на основе необходимой потребности в покрытии потерь и ограничивается фактической стоимостью объекта страхования, выраженной в страховой сумме. При страховании суммы выплата определяется не стоимостью материальных ценностей, а желанием и финансовыми возможностями страхователя, выраженными в размере страховой суммы.

Рисунок 2.2 - Классификация отраслей страхования по видам страховых выплат.

При объединении нескольких отраслей страхования для предоставления комплексной страховой защиты возникает комбинированное страхование, при котором в одном договоре предусматривается покрытие нескольких рисков. Типичными примерами комбинированного страхования являются:

- комбинированное страхование средств наземного транспорта (включает страхование средств наземного транспорта, грузов, ответственности владельцев автотранспортных средств, водителя и пассажиров от несчастного случая);

- комбинированное страхование строительно-монтажных работ (включает страхование строительно-монтажных работ, ответственности перед третьими лицами при строительно-монтажных работах)[8, с.16].

Балансовая классификация отраслей страхования (рисунок 2.3) основана на статьях бухгалтерского учета финансово-хозяйственной деятельности страхователя и включает в себя страхование активов и пассивов.

Рисунок 2.3. Балансовая классификация страхования.

К страхованию активов относятся все важнейшие виды страхования убытков: страхование основных средств, производственных запасов, незавершенного производства, готовой продукции и товаров, возможных потерь по долговым обязательствам. В основе страхования активов лежит имущественный интерес страхователя к вещи или праву, иначе говоря, страховой интерес.

При страховании пассивов страхуется не имущественный интерес, а те убытки, которые возникают из пассивных долгов без погашения. К страхованию пассивов относятся: страхование законодательно определенных обязательств предпринимателя, страхование убытков, имеющих место в случае отклонения претензий, страхование кредита, страхование необходимых затрат.

Рекомендуем также почитать:

Банковские операции с векселями

Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение векселей открываются раздельно. Вексельные кредиты делятся на постоянные и единов ...

Принципы организации и проведения расчетно-кассовых

операций

С точки зрения формы денег, используемой для целей платежа, все банковские операции делятся на операции наличными и операции безналичными денежными средствами.

Безналичные операции (платежи) необходимы постольку, поскольку основная масса денег, принадлежащих как самим банкам, так и их клиентам, п ...

Кредитование наличными

Кредитование наличными — одно из основных направлений деятельности ВТБ 24.

Продукты линейки кредитов наличными ВТБ 24 отличают такие преимущества, как прозрачные финансовые условия, сжатые сроки рассмотрения, большие лимиты и длинные сроки кредитования, широкая сеть продаж и высокое качество серв ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы