Принципы организации и проведения расчетно-кассовых

операцийСтраница 1

Материалы » Организация расчетно-кассового обслуживания в банках второго уровня » Принципы организации и проведения расчетно-кассовых

операций

С точки зрения формы денег, используемой для целей платежа, все банковские операции делятся на операции наличными и операции безналичными денежными средствами.

Безналичные операции (платежи) необходимы постольку, поскольку основная масса денег, принадлежащих как самим банкам, так и их клиентам, пребывает в безналичной форме, то есть постоянно находится в движении и числится на счетах других субъектов экономики, которые временно используют их в своей деятельности.

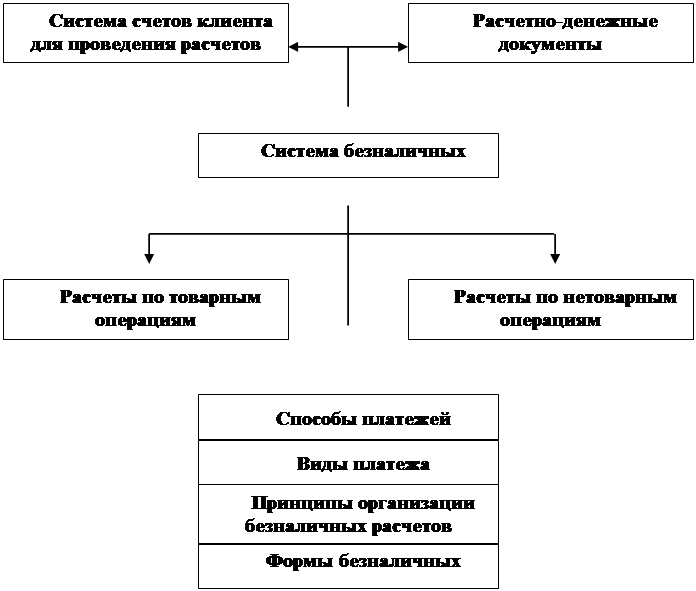

Система организации безналичных расчетов – не просто набор взаимосвязанных элементов. Организация этой системы базируется на трех составляющих [9, с.172]:

1) совокупность принципов организации безналичных расчетов, обязательных для соблюдения всеми её субъектами хозяйственных отношений;

2) система счетов, позволяющая осуществлять платежи и расчеты в безналичной форме;

3) система платежных форм, документов и правил документооборота.

Схематично система безналичных расчетов представлена на рисунке 1.

|

Рисунок 1. Система организации безналичных расчетов

Система расчетов – динамическая система и поэтому должна отвечать требованиям хозяйственной жизни. Безналичные расчеты должны осуществляться таким образом, чтобы платежи совершались в кратчайшие сроки, позволяющие обеспечить непрерывность и ускорение воспроизводственного процесса, кругооборота капитала и оборачиваемости средств. Для нормального функционирования система безналичных расчетов должна базироваться на общих и обязательных для выполнения принципах и нормативных документах. Порядок ведения расчетов в безналичной форме должен быть единообразным для всех кредитных учреждений и хозяйствующих субъектов на всей территории страны и списываться в международные расчетные отношения.

Развитие рыночных отношений в нашей стране обусловило изменение основ системы безналичных расчетов, в том числе и принципов их организации. Основополагающим принципом организации безналичных расчетов является правовой режим осуществления расчетов и платежей. Необходимость его соблюдения обусловлена ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость их регулирования. [10, c.15]

Организацию и бесперебойность расчетов в нашей стране обеспечивает соблюдение следующих принципов:

1) требование платежа должно выставляться перед отгрузкой товара или после нее, дабы не допускать задержу платежей в хозяйстве;

2) платежи со счетов клиентов банка производятся только с их согласия, что должно препятствовать доступу банка к средствам клиентов;

3) предприятия по своему усмотрению или по договору между поставщиком и покупателем могут выбирать формы расчетов и виды платежа.

Указанные принципы предусматривают, что расчеты осуществляются по банковским счетам, открытым в соответствии с действующим законодательством.

Обязательно наличие акцепта, то есть согласия плательщика на платеж, что реализуется применением соответствующего платежного документа (платежного поручения, чека и т.д.), свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств (например, платежного требования, переводного векселя).

Вместе с тем, законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам; на основании исполнительных листов, выданных судами; некоторых штрафов по распоряжению взыскателей, а также безакцептного списания за тепло- и электроэнергию, коммунальные и другие услуги.

Рекомендуем также почитать:

Преимущества банковских гарантий по сравнению с кредитами

· Экономия – банковские гарантии значительно дешевле обычных коммерческих кредитов. При этом, например, многие поставщики готовы предоставлять отсрочку платежей под обеспечение банковской гарантией, не увеличивая при этом цену товара.

· Сокращение рисков по сделкам – производя предоплату поставщи ...

Валютно-обменные операции в АО «Евразийский банк»

АО «Евразийский банк» помимо перечисленных выше расчетно-кассовых операций осуществляет также операции по купле-продаже наличной иностранной валюты и иностранной валюты на внутреннем валютном рынке Республики Казахстан.

Валютно-обменные операции с участием физических лиц предусматривающие расчеты ...

Операции и сделки коммерческих банков с ценными бумагами

Важное место в деятельности коммерческих банков занимают операции и сделки с ценными бумагами. Это могут быть ценные бумаги, выпускаемые как самим банком, так и другими юридическими лицами, выразившими желание купить, продать или хранить их в банке.

К ценным бумагам законодательство относит доку ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы