Роль потребительского кредита в экономике

страны. Современный рынок потребительских услугСтраница 5

Материалы » Потребительское кредитование: разновидности, современная практика организации » Роль потребительского кредита в экономике

страны. Современный рынок потребительских услуг

Анализ рынка потребительского кредитования за 2007-2010 г. г. Кредитование населения является одним из самых динамичных видов банковских операций в развитых странах мира. Так в США за период с 1970 по 2005 гг. объем потребительских кредитов вырос более чем в десять раз и в 2007 году составил 2000 млрд. долл. В промышленно развитых странах Европы темпы роста были также высоки, в частности в Германии с 70-х г. г. наблюдался пятикратный рост потребительского кредита, достигнув уровня 190 млрд. долл. к началу нынешнего десятилетия. Такому росту способствовала их законодательная система и стабильная устойчивая экономика.

Возможность приобретения товаров длительного пользования в рассрочку увеличивает спрос, что, в свою очередь, приводит к росту эффективности продаж и, как следствие, к развитию производства товаров длительного пользования. Таким образом, развитие технологий потребительского кредитования выгодно как для покупателей (частных лиц), так и для торгового сектора.

Официальные сообщения Центрального банка и отчеты крупнейших банков отмечают увеличение совокупных объемов средств, предоставленных заемщикам. К этому в немалой степени привело утверждение Правительством РФ и ЦБ РФ стратегии развития банковского сектора, в которой было объявлено, что потребительские кредиты являются "важным направлением развития кредитных операций банков".

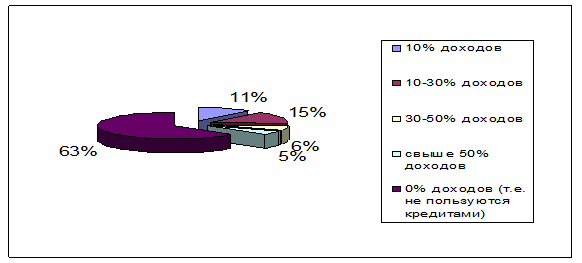

Рост популярности кредитов на приобретение товаров длительного пользования связан также с ростом уровня жизни населения, возможностью удовлетворить отложенный спрос, ранее требовавший длительного накопления средств. Этому способствует и устойчивая политическая и экономическая ситуация в стране. Иными словами, граждане перешагнули психологический барьер и готовы жить в долг, а не копить. Потребитель при относительно стабильной работе готов к инвестициям через кредит. На рис.1 можно увидеть, какую часть своих доходов россияне направляют на погашение кредитов.

Таким образом, на диаграмме видно, что 37 % человек (а всего опрошенных: 2948 чел.) погашают кредиты в банках. Из них 5% от всех опрошенных направляют на погашение свыше 50% своих доходов и 6% от всех опрошенных - направляют 30-50% своих доходов.

Рисунок 1 - Доля доходов, направляемых на погашение кредитов физ. лиц в РФ за 2010 г.

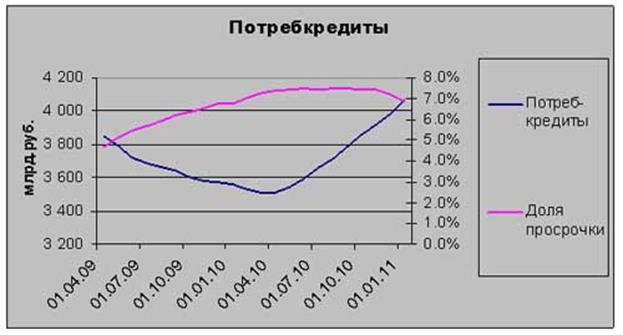

Однако в январе 2011 года потребительские кредиты сократились на 0,2%. В феврале их рост составил всего 0,5%, зато в марте 2011 года ждало самое интересное - бурный всплеск интереса к потребительским ссудам.

Увеличение портфеля потребительского кредитования началось в марте 2010 года, примерно тогда же стартовал и рост корпоративных кредитов. Увеличение совокупного кредитного портфеля привело к падению уровня просрочки в банковской отрасли. Динамика роста объема выданных потребкредитов, начиная со второго квартала 2010 года, была сугубо положительной. Все это привело к тому, что сейчас даже ипотека не может обогнать в абсолютном выражении потребкредитование.

В 2010 году рост показали только рублевые кредиты, валютные сокращались. Доля последних в целом по стране составляет 9%, лишь только в московском регионе - 38%. В своем обзоре мы сконцентрируемся на рублевой составляющей.

Рисунок 2 - Динамика роста потребительских кредитов в РФ за период с апреля 2009 года по январь 2011 года

Таблица 1 - Динамика потребительских кредитов в 2010 году.

|

Вид кредитов |

Кредиты на 01.01.2011, млн. рублей |

Динамика 2010 |

Доля от всех |

|

Всего |

4 064 |

14% |

100% |

|

- рубли |

3 715 |

17% |

91% |

|

- валюта |

349 |

-12% |

9% |

|

Жилищные (включая ипотеку) |

1 295 |

10% |

32% |

|

- рубли |

1 102 |

14% |

27% |

|

- валюта |

193 |

-10% |

5% |

|

Кроме жилищных |

2 769 |

16% |

68% |

|

- рубли |

2 613 |

19% |

64% |

|

- валюта |

156 |

-14% |

4% |

|

Кредиты до 30 дней |

218 |

30% |

5% |

|

- рубли |

214 |

31% |

5% |

|

- валюта |

4 |

-6% |

0% |

Рекомендуем также почитать:

Разработка и реализация кредитной политики банка

Кредитная политика Томского филиала АКБ «МБРР» (ОАО) формирует цели и основные направления деятельности банка при осуществлении кредитных операций и устанавливает основные принципы организации и управления кредитным процессом, обеспечивающие получение необходимого дохода при сохранении приемлемого ...

Порядок определения брутто-ставки

Брутто-ставка (страховой тариф) представляет собой денежную плату страхователя с единицы страховой суммы или объекта страхования либо процентную ставку от совокупной страховой суммы. С помощью тарифной ставки исчисляется страховой взнос, вносимый страхователем страховщику.

По своей структуре брут ...

Оформление и учет операций при осуществлении дебетовых переводов

Под дебетовым переводом понимается банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются платежными требованиями, чеками, банковскими пластиковыми карточками и другими документами. Платежные требования применяются при о ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы