Оформление и учет операций при осуществлении дебетовых переводовСтраница 1

Материалы » Организация в РФ системы расчетов платежными требованиями » Оформление и учет операций при осуществлении дебетовых переводов

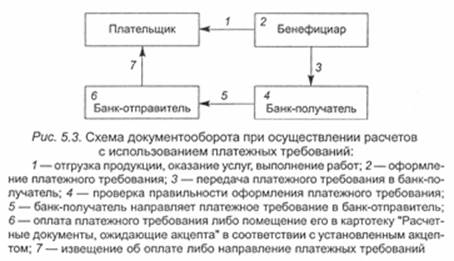

Под дебетовым переводом понимается банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются платежными требованиями, чеками, банковскими пластиковыми карточками и другими документами. Платежные требования применяются при осуществлении внутренних банковских переводов. Чеки, банковские пластиковые корточки используются как при осуществлении внутренних, так и международных банковских переводов.

Платежное требование представляет собой платежную инструкцию, в которой содержится требование получателя денежных средств (бенефициара) к плательщику об уплате через банк определенной суммы.

В основу дебетовых переводов посредством платежных требований положена система инкассо. Инкассо подразделяется на следующие формы:

ü акцептная форма;

ü безакцептная форма.

Акцептная форма используется в следующих случаях:

1) при расчетах за отгруженные товары (выполненные работы,. оказанные услуги);

2) при расчетах по обязательствам, возникшим в результате проведёния банковских операций;

3) в иных случаях, предусмотренных законодательством.

Безакцептная форма используётся при списании средств со счета плательщика в бесспорном порядке.

Платежное требование оформляется бенефициаром и представляется в банк-получатель в трех экземплярах, если плательщиком является банк, то в двух экземплярах.

Первый экземпляр платежного требования заверяется оттиском печати и подписями должностных лиц бенефициара согласно представленным в банк-получатель образцам подписей и оттиска печати.

Платежное требование содержит следующие обязательные реквизиты:

ü наименование расчетного документа;

ü дату и номер платежного требования;

ü поле "Сумма и валюта", в котором заполняется информация о сумме и наименовании валюты перевода. Сумма указывается цифрами и прописью;

в поле "Плательщик", где указываются:

ü наименование плательщика;

ü УНН (для физического лица — паспортные данные);

ü номер счета, к которому предъявляется платежное требование;

ü поле "Банк-отправитель", в котором указываются наименование, код и местонахождение банка-отправителя;

поле "Корреспондент банка-получателя", содержащее реквизиты:

ü наименование банка-корреспондента банка-получателя;

ü номер счета банка-получателя. в. данном банке-корреспонденте.

Этот реквизит заполняется в случае необходимости (если платеж осуществляется не сразу а банк-получатель, а через банк-корреспондент банка-получателя) и может заполняться банком-отправителем;

в поле "Банк-получатель", где указываются:

ü наименование банка-получателя;

ü местонахождение банка-получателя;

ü код банка-получателя.

Если бенефициаром по платежному требованию является банк, то пункты 2 и З не заполняются, они указываются в поле "Бенефициар";

поле "Бенефициар", содержащее следующую информацию:

ü наименование бенефициара;

ü номер счета бенефициара;

ü УНН (или паспортные данные).

В случае необходимости может быть указан адрес бенефициара;

ü поле "Назначение платежа", где дается следующая расшифровка:

ü назначение платежа (наименование взыскания, товара, услуги, работы);

наименование, номера и даты документов, служащих основанием для осуществления платежа;

ü дополнительная информация о деталях платежа, необходимая плательщику.

в случаях, установленных нормативными документами Национального банка, может быть указана очередность платежа.

Платежное требование предоставляется в банк в течение десяти календарных дней со дня его выписки с реестром, составленным в двух экземплярах. В реестре наряду с реквизитами банка-получателя и бенефициара указываются номера, даты платежных требований, их суммы и валюта.

Платежные требования могут представляться бенефициаром в обслуживающий его банк на бумажном носителе либо при наличии договора, заключенного между бенефициаром и банком-получателем, платежные требования и реестры к ним могут передаваться в электронном виде с применением телетрансмиссионных средств.

Рекомендуем также почитать:

Расчетно-кассовое обслуживание и депозитные операции

Расчетно-кассовые операции - ведение счетов юридических и физических лиц и осуществление расчетов по их поручению. Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в ...

Анализ привлеченных ресурсов

Рассмотрим основные экономические показатели деятельности Тевризского ОСБ № 2243\070. Анализ экономических показателей деятельности Тевризского ОСБ № 2243\070 проведен за период с 01.01.2009 года по 01.01.2010 года на основе внутренних источников информации, т.е. данных текущего бухгалтерского уче ...

Оценка основных тенденций развития российского рынка

банковских пластиковых карт

В период с 2001 по 2007 г. эмиссия международных и российских карточек возросла с 10,6 млн. до 96,3 млн. штук, или более чем в 9 раз (Рис. 2.1).

Рис.2.1. Объёмы эмиссии пластиковых карт с 2002 по 2007год, млн. штук[27]

За тот же период оборот по карточкам (без пересчета на темпы роста инфляции ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы