Отличие страховых услуг в России и за рубежомСтраница 4

Материалы » Страхование жизни в России » Отличие страховых услуг в России и за рубежом

Расхождение в показателях ![]() между различными странами отчасти объясняется тем, насколько развита процедура андеррайтинга у местных страховщиков. Другой вид асимметрии информации – недобросовестное поведение страхователя. Ведь после успешного прохождения процедуры андеррайтинга поведение индивида может измениться. Эта проблема меньше распространена в страховании жизни и больше – в страховании имущества, транспорта, гражданской ответственности. Суть ее заключается в том, что страхователь после заключения договора страхования меняет свое поведение. Например, если автолюбитель застраховал свою машину от ущерба, то он может менее ответственно подходить к возможным затратам на ремонт в случае аварии, мотивируя это тем, что страховая компания все оплатит. Это может привести к менее бережливому отношению к автомобилю, более агрессивному вождению и, как следствие, к росту убыточности.

между различными странами отчасти объясняется тем, насколько развита процедура андеррайтинга у местных страховщиков. Другой вид асимметрии информации – недобросовестное поведение страхователя. Ведь после успешного прохождения процедуры андеррайтинга поведение индивида может измениться. Эта проблема меньше распространена в страховании жизни и больше – в страховании имущества, транспорта, гражданской ответственности. Суть ее заключается в том, что страхователь после заключения договора страхования меняет свое поведение. Например, если автолюбитель застраховал свою машину от ущерба, то он может менее ответственно подходить к возможным затратам на ремонт в случае аварии, мотивируя это тем, что страховая компания все оплатит. Это может привести к менее бережливому отношению к автомобилю, более агрессивному вождению и, как следствие, к росту убыточности.

Для снижения влияния неблагоприятного отбора при урегулировании убытков действует принцип uberimus fide –повышенной добросовестности, закрепленный гражданским правом. Суть его заключается в том, что страхователь после заключения договора должен вести себя так, как будто договора страховании нет. Если же страховщик докажет несоответствие поведения страхователя принципу uberimus fide, то на основе этого в судебном порядке может быть отказано в выплате.

В страховании жизни, как и в страховании от несчастного случая, указанный принцип страхователями, как правило, соблюдается гораздо чаще, чем в автостраховании. Понятно, что рисковать своей жизнью и здоровьем будут намного реже, чем фарой собственного автомобиля. Тем не менее с риском недобросовестного поведения в страховании жизни компании также могут столкнуться. Договор страхования жизни, в отличие от договора страхования имущества, как правило, долгосрочный – на 5,10,20 лет и более. За это время застрахованный может сильно изменить свое поведение, не подвергая свою жизнь опасности, но тем не менее увеличивая риск наступления страхового случая по договорам несчастного случая и страхования жизни. Например, он может начать увлекаться экстремальными видами спорта (скалолазанье, дельтапланеризм и т. д.), при учете которых сама страховка стоила бы больше.

Можно привести и другой пример из практики медицинского страхования. Там распространено такое явление, как ненамеренное недобросовестное поведение. Например, человек, будучи совершенно здоровым, приобрел полис. А через полгода он оказался на территории, где бушует эпидемия. Заболев, он будет очень долго лечиться, и страховщику придется платить гораздо больше, чем тот рассчитывал при продаже полиса. А если эта болезнь приведет к летальному исходу, то платить придется уже по полису страхования жизни. Бороться с недобросовестным поведением в страховании жизни можно, например, корректируя тарифы по прошествии определенного числа лет с момента заключения договора. Если, например, провести повторное медицинское обследование застрахованного, то может выясниться, что ему можно не увеличивать, а наоборот, уменьшать тариф, так как его здоровье могло и улучшиться.

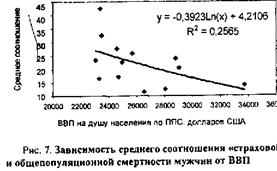

Далее рассмотрим в отдельности макроэкономические показатели в разрезе стран, по которым имеется доступная информация, и его влияние на соотношение "страховой" и общепопуляционной смертности.

Во-первых, стоит рассмотреть зависимость среднего соотношения "страховой" и общепопуляционной смертности от уровня валового внутреннего продукта на душу населения, измеренного в долларах США по паритету покупательной способности национальной валюты (ППС). Такие данные обычно используются для международных сравнений для того, чтобы более корректно оценить уровень доходов населения в той или иной стране по отношению к остальным странам, участвующим в сравнении.

Итак, при росте среднедушевого ВВП наблюдается снижение показателя ![]() , хотя эта тенденция не очень явная. Данные по большинству стран ЕС и США ей соответствуют, однако бывают и отклонения (см. рис. 3)

, хотя эта тенденция не очень явная. Данные по большинству стран ЕС и США ей соответствуют, однако бывают и отклонения (см. рис. 3)

Рис. 3. Зависимость среднего соотношения "страховой" и общепопуляционной смертностью мужчин от ВВП

Отраженная на рис. 3 тенденция свидетельствует о том, что с ростом средних доходов по стране разница в продолжительности жизни остается, причем можно сделать предположение, что в более "бедных" странах люди, страхуя свою жизнь, могут руководствоваться несколько иными мотивами, чем люди в более "богатых" странах. Это можно объяснить, например тем, что в более "бедных" странах стремление обеспечить семью доходами на случай смерти шире распространено, чем в более благополучных. Также можно сделать вывод о том, что в "бедных" странах сильнее воздействие недобросовестного поведения страхователей.

При этом необходимо принять во внимание и тот факт, что доходы в стране могут по-разному распределяться между различными группами населения. То есть, несмотря на, казалось бы, высокие среднедушевые доходы в стране, может сложиться ситуация, когда в результате сильного неравенства по доходам доля бедного населения высока. При международных сравнениях для оценки неравенства традиционно используются коэффициент концентрации Джини, а также коэффициент фондов.

Рекомендуем также почитать:

Расчетно-кассовое обслуживание и депозитные операции

Расчетно-кассовые операции - ведение счетов юридических и физических лиц и осуществление расчетов по их поручению. Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в ...

История становления сберегательного дела в России

Корни российских банков уходят в эпоху Великого Новгорода, примерно12-15го веков. Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д. Первые сберегательные банки, которые поначалу называли сберегательными кассами, появились в России в ...

Учет операций по возврату кредита

Через 1 месяц после оформления договора о кредитовании и перечислении суммы кредита на текущий (расчетный) счет клиента, происходит первое погашение задолженности кредита клиентом банка. Причем в первую очередь списываются проценты по кредиту, так как они формируют прибыль банка. Затем списывается ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы