Отличие страховых услуг в России и за рубежомСтраница 5

Материалы » Страхование жизни в России » Отличие страховых услуг в России и за рубежом

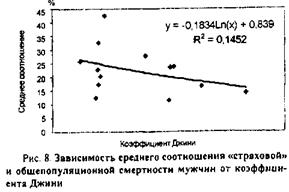

Как и в случае с доходом на душу населения, зависимость показателя ![]()

от коэффициента Джини также отрицательная (см. рис. 4).

Рис. 4. Зависимость среднего соотношения "страховой" и общепопуляционной смертности мужчин от коэффициента Дженни

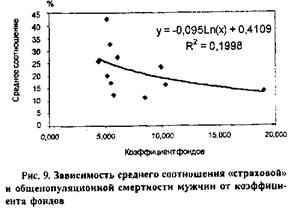

В данном случае зависимость просматривается менее явно, поэтому для того, чтобы окончательно убедиться в том, что существует отрицательная зависимость среднего соотношения "страховой" и общепопуляционной смертности от уровня дифференциации доходов, проведем анализ зависимости показателя ![]()

от коэффициента фондов (см. рис. 5).

Рис. 5. Зависимость среднего соотношения "страховой" и общепопуляционной смертности мужчин от коэффициента фондов

Рис. 5 также свидетельствует об отрицательной зависимости показателя ![]() от коэффициента фондов. Можно сделать следующее предположение: чем выше неравенство по доходам среди граждан страны, тем большая вероятность того, что полис страхования жизни будут приобретать люди обеспеченные, у которых есть больше возможностей (по сравнению с менее обеспеченными людьми) следить за своим здоровьем. В свою очередь у более бедных людей попросту может не хватить средств на покупку полиса, а даже если и хватит, то они не смогут пройти процедуру андеррайтинга. В странах с меньшей социальной дифференциацией у людей, как правило, имеются более равные условия доступа к медицинскому обслуживанию. В этих же странах меньше разница в уровне и образе жизни, и соответственно большее (в процентном выражении) число людей может приобрести страховой полис; при этом, возможно, процедура андеррайтинга уже не помогает безошибочно определить нежелательных страхователей и, возможно, это ведет к большему значению показателя

от коэффициента фондов. Можно сделать следующее предположение: чем выше неравенство по доходам среди граждан страны, тем большая вероятность того, что полис страхования жизни будут приобретать люди обеспеченные, у которых есть больше возможностей (по сравнению с менее обеспеченными людьми) следить за своим здоровьем. В свою очередь у более бедных людей попросту может не хватить средств на покупку полиса, а даже если и хватит, то они не смогут пройти процедуру андеррайтинга. В странах с меньшей социальной дифференциацией у людей, как правило, имеются более равные условия доступа к медицинскому обслуживанию. В этих же странах меньше разница в уровне и образе жизни, и соответственно большее (в процентном выражении) число людей может приобрести страховой полис; при этом, возможно, процедура андеррайтинга уже не помогает безошибочно определить нежелательных страхователей и, возможно, это ведет к большему значению показателя ![]() . Это же можно подтвердить и проанализировав зависимость

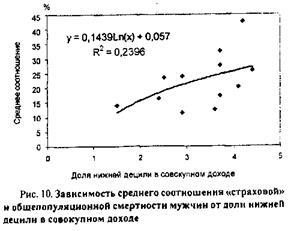

. Это же можно подтвердить и проанализировав зависимость ![]()

от доли национального дохода, получаемого 10% наиболее бедных граждан (нижней де-цилью) (см. рис. 6).

Рис. 6. Зависимость среднего соотношения "страховой" и общепопуляционной смертности мужчин от доли нижней децили в совокупности доходов

Очевидно, чем выше доля совокупного дохода, получаемая самыми бедными (а это означает, что у более богатых групп населения эти показатели различаются меньше, чем в обратном случае), тем выше смертность среди страхователей, то есть происходит "выравнивание" лиц, застрахованных по полису страхования жизни, с теми, кто не застрахован. Снова можно сделать вывод о том, что чем ниже дифференциация по доходам, тем меньше возможностей у страховщиков проводить жесткий отбор страхователей. В результате "просочиться" через процедуру андеррайтинга становится проще, и смертность среди застрахованных растет.

Исследование показывает, что общепопуляционная смертность всегда выше, чем смертность среди застрахованных по договорам страхования жизни. Можно утверждать, что неравенство по доходам является в первую очередь тем фактором, от значения которого зависит соотношение "страховой" и общепопуляционной смертности. Кроме того, важным показателем выступает и уровень доходов на душу населения.

Общий вывод исследования можно сформулировать следующим образом: независимо от того, какая социально-экономическая ситуация в стране, "страховая" смертность всегда будет отличаться от общепопуляционной. В этом случае задачей страховщика становится проведение такого отбора страхователей, который гарантирует положительный доход при установленных тарифах.

Это означает, что страховщик может ориентироваться на общепопуляционные данные смертности лишь в том случае, когда он уверен, что состав страхователей будет полностью отражать структуру населения страны и, соответственно, смертность в его выборке будет идентична общепопуляционной. На практике применение такого андеррайтинга трудноосуществимо, поэтому страховым компаниям приходится оценивать смертность страхователей, прибегая к косвенной информации.

В частности, возможна корректировка общепопуляционных показателей смертности с учетом влияния факторов уровня и неравенства доходов в стране. Одним из способов проведения более точной оценки смертности может стать условное разделение населения на группы с присвоением каждой из них своих "смертностных" характеристик.

Специфика нынешнего страхования жизни в России заключается в том, что страхование жизни широко используется для оптимизации налогообложения ФОТ. Речь идет о так называемых "зарплатных схемах", предложение и использование которых, сточки зрения законодательства, сомнительно, но такие услуги не являются страхованием жизни в классическом понимании страхования жизни. Безусловно, схемы ухода от налогообложения являются дестабилизирующим фактором как в национальной, так и в региональной экономике, негативно влияющими на становление рыночных механизмов в экономике. Выход из сложившейся ситуации видится в комплексном подходе: сделать их экономически невыгодными для предприятий, усилить надзор налоговых органов за выплатами по договорам страхования жизни, за страховыми организациями, у которых завышены ставки тарифов по договорам, существенная часть премии передается в перестрахование, повысить требования к размеру уставного капитала организаций, занимающихся страхованием жизни. [17]

Рекомендуем также почитать:

Проблемы и перспективы развития банковской системы

Республики Беларусь

Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы

нужно начинать выход из кризисного положения, сложившегося у нас в стране. В настоящее время, в связи с нехваткой квалифициорванных кадров и стремительным ростом кол ...

Обменные пункты

Обменными пунктами - называются рабочие места сотрудника банка, которому поручается произвести куплю и продажу иностранной валюты частным лицам. Обменные пункты должны быть созданы в соответствии с техническими требованиями Национального банка Таджикистана с тем, чтобы они обеспечивали сохранность ...

Влияние иностранных финансово-кредитных учреждений на национальную банковскую систему

В работе на основе анализа развития национальной банковской системы показано, что стратегия сознательного сдерживания резкого проникновения иностранных банков на внутренний банковский рынок выполняется не всегда.

Системные банковские кризисы вынуждают власть стран-реципиентов идти на снятие огран ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы