Динамика выпуска пластиковых карт в ОАО «МДМ Банк»Страница 1

Материалы » Механизм операций банков с пластиковыми карточками » Динамика выпуска пластиковых карт в ОАО «МДМ Банк»

ОАО «МДМ Банк» – один из крупнейших банков России, предлагающий универсальную линейку продуктов и услуг как для корпоративных клиентов, так и для частных лиц. ОАО «МДМ Банк» предлагает своим клиентам финансовые продукты и услуги из линеек двух банков: комплексное обслуживание корпоративных клиентов, традиционные и инновационные услуги для частных лиц. В результате расширения сети офисов банка услуги и продукты МДМ Банка стали доступными огромному числу юридических и физических лиц по всей стране.

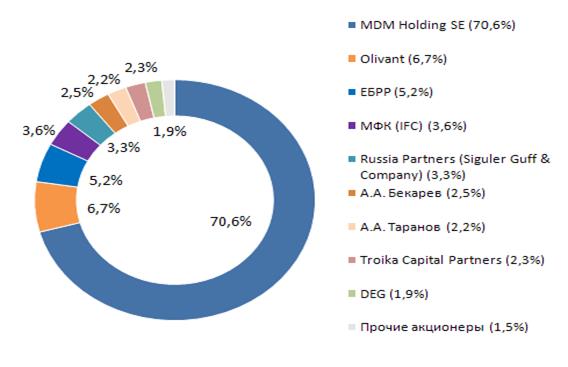

Структура собственников голосующих акций МДМ Банка (рис. 2.13): MDM Holding SE - 70,6% (бенефициарные владельцы Сергей Попов, Игорь Ким, Мартин Андерссон), компания Olivant (6,7%); Европейский банк реконструкции и развития (5,2%), Международная финансовая корпорация (3,6%), Russia Partners (Siguler Guff & Company) - 3,3%, Андрей Бекарев (2,5%), Александр Таранов (2,2%), Troika Capital Partners (2,3%) и DEG (1,9%). Доля прочих акционеров составляет 1,5% голосующих акций.

Рисунок 2.13 – Структура акционеров ОАО «МДМ Банк»

Миссия МДМ Банка – быть уважаемым и успешным универсальным финансовым институтом, который завоевывает лидирующие позиции на рынке, следуя мировым стандартам оказания банковских услуг и принципам корпоративной этики.

МДМ Банк придерживается сбалансированной бизнес-модели – финансовое, розничное и корпоративное направления занимают равный объем в структуре активов, что обеспечивает финансовую независимость от колебаний отдельных рынков и стабильный рост на ключевых направлениях деятельности.

Корпоративному бизнесу МДМ Банк предлагает схемы финансирования с использованием разовых кредитов, кредитных линий, овердрафтного кредитования, лизинга, широкого спектра документарных операций. В особое направление выделены проектное финансирование и торговое финансирование.

Оптимизировать денежные потоки корпоративных клиентов помогает возможность размещения свободных денежных средств в векселя и депозиты банка.

Казначейство банка проводит межбанковские операции, операции с ценными бумагами на внутрироссийском и международном финансовых рынках, осуществляет торговлю памятными и инвестиционными монетами из драгоценных металлов.

Одним из приоритетных направлений деятельности банка является поддержка малого бизнеса и предпринимательства. В банке действует ряд программ, в том числе и совместных с международными финансовыми институтами, направленных на поддержку и развитие малого бизнеса в регионах России. Кредитование малого бизнеса, лизинг для малого бизнеса, линейка экспресс-продуктов для предпринимателей и предприятий малого бизнеса стали визитной карточкой банка во многих регионах страны.

Розничное направление работы банка направлено на предоставление востребованных рынком массовых высокотехнологичных продуктов и качественного сервиса. Вклады, кредиты, банковские переводы, пластиковый бизнес – во многих регионах МДМ Банк является лидером по этим направлениям. А по объемам розничного кредитования входит в десятку крупнейших российских банков.

Одной из приоритетных задач новой стратегии на 2008-2012 годы является смещение центров принятия решений в сторону бизнес-направлений Банка при одновременном сохранении эффективного контроля со стороны компактного, но сильного корпоративного центра. В обновленной стратегии большое внимание также уделяется качеству сервиса, которое обеспечивается за счет совершенных операционных процессов, хорошо обученного и высокомотивированного персонала. Повысить качество сервиса и эффективность работы каждого подразделения Банка планируется за счет продуманной кадровой стратегии, направленной на привлечение и удержание лучших сотрудников, внедрения новой Центральной банковской системы, эффективной модели управления региональной филиальной сетью и прозрачной структуры бизнеса, что в совокупности поможет Банку достичь эффекта за счет внутренней синергии. Каждый из этих пунктов подробно описан в соответствующих разделах Годового отчета.

Рекомендуем также почитать:

Контроль за состоянием ссудного портфеля

Кредитный портфель служит главным источником доходов банка и одновременно - главным источником риска при размещении активов. От структуры и качества портфеля банка в значительной степени зависит устойчивость банка, его репутация и финансовый успех. Поэтому во всех банках ведется контроль за качест ...

Выводы

Банковский маркетинг представляет собой вид деятельности банка, концепцию и функцию управления, а также особую философию мышления банковского служащего, которые ориентированы на рынок банковских услуг.

По способу общения с клиентурой банковский маркетинг делится на активный и пассивный.

Маркетин ...

Субъективные и объективные причины необходимости появления денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений1. Средства производства (средства труда и предметы труда) и люди, приводящие их в действие, производят материальные блага и составляют производительные силы общества. В их составе ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы