Модели ипотечного кредитованияСтраница 1

Материалы » Развитие системы ипотечного кредитования в ОАО "СКБ-Банк" » Модели ипотечного кредитования

Выделяют две основные модели ипотечного кредитования. Рассмотрим каждую из них в отдельности. Для начала остановимся на американской модели, поскольку именно на её основе организуются модели ипотечного кредитования в России.

Американская модель ипотечного кредитования

Первая - двухуровневая, её еще называют "американской моделью". Она опирается в своей основе на вторичный рынок закладных ценных бумаг. Суть американской модели ипотечного кредитования можно охарактеризовать следующим образом:

1) Коммерческий или государственный банк выдает ипотечную ссуду заемщику при условии того, что тот обязуется в течение определенного оговоренного срока ежемесячно переводить в данный банк фиксированную сумму денежных средств. Это обязательство заемщика обеспечивается залогом приобретаемого в собственность жилья.

2) После выдачи ссуды банк продает данный кредит одному из специализированных агентств ипотечного кредитования, одновременно передавая ему и обязательства по обеспечению. Агентство немедленно возмещает банку выданные заемщику средства и взамен просит переводить ежемесячные выплаты, получаемые в счет уплаты долга (исключая прибыль (маржу) кредитной организации) в агентство.

3) Ипотечные агентства после покупки некоторого количества ипотечных кредитов у банков формируют их в пулы и на основе каждого создают новые ценные бумаги, источником выплат по которым являются платежи заемщиков. Данные выплаты гарантированы уже не залогом недвижимости, а ипотечным агентством, выступающим в качестве юридического лица. Ипотечные агентства реализуют ипотечные ценные бумаги на фондовых рынках, в результате чего их прибылью, так же как и прибылью банков является маржа. [8, с.34]

Немецкая модель ипотечного кредитования

Вторая модель ипотечного кредитования - это одноуровневая "немецкая модель", которая представляет собой автономную и сбалансированную модель ипотеки и базируется на "сберегательно - ссудной" системе функционирования. Данная система строится по типу немецких "частных стройсберкасс" - Bausparkasse или - американских Savings&Loans, или - французских Livret Epargne Logement. При этой модели вкладчики получают возможность накопить (накопление происходит на счете сберкассы) определенный необходимый взнос на приобретение дома или квартиры (он может составлять 30-50% стоимости), а затем - на недостающую сумму получить ипотечный кредит. При этом, все имеющиеся накопленные вкладчиками и собственных средства кассы могут использоваться только на цели осуществления уставной деятельности, то есть - на выдачу ипотечных кредитов.

Модель ипотечного кредитования в России [13, с.58]

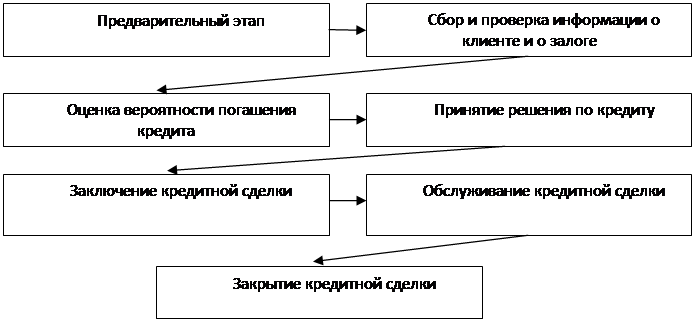

Механизм функционирования системы ипотечного кредитования, действующий в настоящее время в России может быть представлен в виде следующих этапов ипотечного кредитования:

1) Предварительный этап (на данном этапе происходит разъяснение клиенту основных условий осуществления кредитования и передается список документов, необходимых для получения ссуды);

2) Сбор и проверка предоставленной информации о клиенте и залоге;

3) Оценивается вероятность погашения кредита;

4) Этап принятия решения по кредиту (определяется сумма, порядок погашения, срок, процентная ставка);

5) На данном этапе заключается кредитный договор;

6) Обслуживание кредита;

7) Закрытие кредитной сделки.

На рисунке 1, представленном ниже модель ипотеки приведена в виде схемы.

Рисунок 1 - Схема модели ипотечного кредитования [11, с.16]

|

Рекомендуем также почитать:

Принципы организации и деятельности системы Банка РФ

Эффективное функционирование любой системы, государственного органа, юридического лица возможно при их надлежащей организации в соответствии с основополагающими принципами, закреплёнными в действующем законодательстве, которые обусловлены стоящими перед ними целями и задачами.

Система Банка Росси ...

Валютно-обменные операции в АО «Евразийский банк»

АО «Евразийский банк» помимо перечисленных выше расчетно-кассовых операций осуществляет также операции по купле-продаже наличной иностранной валюты и иностранной валюты на внутреннем валютном рынке Республики Казахстан.

Валютно-обменные операции с участием физических лиц предусматривающие расчеты ...

История становления сберегательного дела в России

Корни российских банков уходят в эпоху Великого Новгорода, примерно12-15го веков. Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д. Первые сберегательные банки, которые поначалу называли сберегательными кассами, появились в России в ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы