Модели ипотечного кредитованияСтраница 2

Материалы » Развитие системы ипотечного кредитования в ОАО "СКБ-Банк" » Модели ипотечного кредитования

Рассмотрим модель ипотечного кредитования в России более подробно

В ходе предварительного этапа заемщик должен ознакомиться со всей необходимой информацией о кредиторе, условиях предоставления ипотечной ссуды, о правах и обязанностях, возникающих у него при заключении кредитной сделки.

Далее, после разъяснения заемщику условий кредитования работниками кредитной организации определяется максимально возможный объем средств, которые банк может предоставить в кредит, согласовываются процедуры кредитования и порядок расчетов, составляется примерная смета расходов заемщика и заполняется заявление на получение кредита. Данное заявление рассматривается кредитором в качестве одного из самых важных источников информации о потенциальном клиенте.

В России и Мире существует золотое банковское правило, суть которого заключается в следующем: на ежемесячную выплату кредита заемщик должен тратить не больше 30% личного ежемесячного дохода. В случае, если данная доля больше (40-60%), то такая ссуда уже становиться рискованной. Именно поэтому, банк оценивает объем кредита, который он может предоставить исходя из дохода заемщика.

В случае положительного решения по ипотечному кредиту заёмщик и банк заключают кредитный договор на покупку выбранной, заранее оговоренной жилой недвижимости. Договор об ипотеке содержит информацию о предмете ипотеки, его оценке, существо, а так же, сведения о размере и сроках исполнения обязательства, которое обеспечивается ипотекой. Следует учитывать, что не допускается ипотека домов и квартир, которые находятся в государственной или муниципальной собственности.

После заключения договора об ипотеке, коммерческие банки, как правило, требуют, чтобы заемщик внес первоначальный взнос, величина которого может колебаться в зависимости от условий ипотечной программы. При этом, банки-кредиторы заинтересованы в том, чтобы этот первоначальный взнос был как можно больше, поскольку, чем больше взнос, тем меньший риск имеет сделка.

Далее, как и в американской модели ипотечного кредитования обязательства заёмщиков, обеспеченные залогом приобретаемой недвижимости, оформляются в форме закладных, пулы которых продаются ипотечным агентам, формирующим ипотечное покрытие ипотечных ценных бумаг. Так же коммерческие банки, удовлетворяющие требованиям Банка России, могут сами формировать ипотечное покрытие и эмитировать ипотечные ценные бумаги.

Сравнительный анализ различных моделей ипотечного жилищного кредитования, функционирующих за рубежом, позволит выявить наиболее приемлемые для современной России подходы к организации системы ипотечного жилищного кредитования.

Основными моделями системы ипотечного жилищного кредитования за рубежом в настоящее время являются: усеченно-открытая модель; расширенно-открытая модель (американская) модель сбалансированной автономии (немецкая).

Поскольку выделение данных моделей носит условный характер, в одной стране они могут функционировать одновременно. Каждая модель организации системы ипотечного жилищного кредитования включает в себя определенный набор основных элементов.

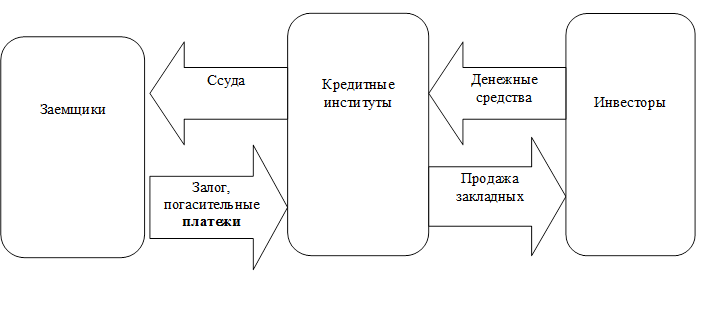

Наиболее простой системой следует считать усеченно-открытую модель ипотечного кредитования (рисунок 2) [12, с.16]. Суть данной модели в следующем. Банки выдают ипотечные кредиты под залог недвижимости, в том числе жилой, и на основе образовавшегося пула закладных эмитируют собственные ценные бумаги - закладные листы. Продажа закладных листов обеспечивает банкам пополнение ресурсов "длинных" денег для выдачи следующих кредитов. Таким образом, осуществляется рефинансирование ипотечных кредитов, обеспечивающее сбалансированность активов и пассивов банка по срокам

Рекомендуем также почитать:

Политика процентных ставок

В 2004 году Банк России намерен использовать два способа воздействия на уровень процентных ставок:

- формирование коридора процентных ставок путем объявления ценовых условий операций по привлечению и предоставлению средств. Ставки по операциям рефинансирования задают верхнюю границу коридора, в т ...

Надзор и аудит за деятельностью коммерческих банков

Двухуровневая банковская система имеет как несомненные достоинства, так и определенные недостатки. Положительными моментами является то, что ЦБ РФ обладает реальными возможностями координации и регулирования деятельности банков и кредитных организаций, может поддерживать с ними не только прямую, н ...

Политическая система Латвийской Республики

На мой взгляд, одной из главных причин по которым Латвия «сейчас» страна с самой неразвитой экономикой в ЕС - результаты неправильного распределения бюджетных средств и в целом политики государства. В 2008 году Латвии был предоставлен кредит ЕС, Эстонией и Германией общей суммой на 6,2 млрд. Евро. ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы