Модели ипотечного кредитованияСтраница 3

Материалы » Развитие системы ипотечного кредитования в ОАО "СКБ-Банк" » Модели ипотечного кредитования

Рисунок 2 - Схема усеченно-открытой системы ипотечного кредитования

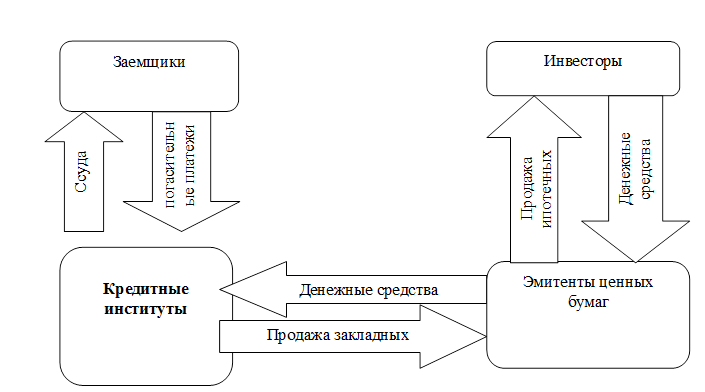

Вторая из наиболее распространенных в мировой практике моделей ипотечного кредитования недвижимости - американская - предполагает существование развитого вторичного рынка ипотечных кредитов (рисунок 3) [12, с.16].

Суть модели заключается в том, что средства для рефинансирования ипотечных кредитов привлекаются кредиторами с фондового рынка через посредников. Принципиальным в данной модели является разделение субъектов кредитора и инвестора.

Рисунок 3 - Схема расширенно-открытой модели ипотечного кредитования

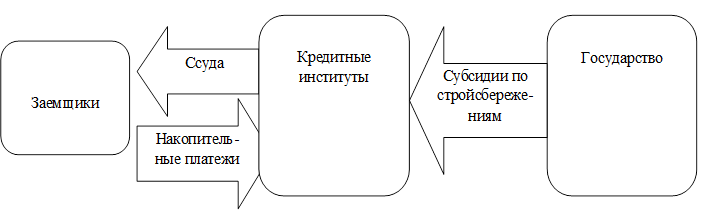

Ключевым отличительным признаком сбалансированной моделью автономии является сберегательно-ссудный принцип ее функционирования (рисунок 4) [12, с.16]. Формирование кредитных ресурсов осуществляется за счет сбережений вкладчиков, желающих в будущем получить ипотечный жилищный кредит. Суть немецкой модели ипотечного кредитования жилья заключается в создании замкнутого ипотечного финансового рынка. Он формируется вокруг специализированных сберегательно-ипотечных учреждений

Рисунок 4 - Схема модели сбалансированной автономии

Основные характеристики представленных моделей отражены в следующей таблице

Таблица 1 - Характеристика различных моделей ипотечного кредитования

|

Сравниваемые параметры |

Усеченно-открытая модель |

Расширенно-открытая модель |

Модель сбалансированной автономии |

|

Страны распространения |

Восточная Европа, Англия, Испания, Дания и др. |

США И Другие развитые СТРАНЫ |

Германия, Франция, Австрия, Испания, Чили, Таиланд, Чехия и др. |

|

Принцип функционирования |

Рыночный (зависит от общего состояния финансово-кредитного рынка страны) |

Ссудно-сберегательный (модель автономна) | |

|

Источники привлечения кредитных ресурсов |

Собственные И заемные средства Банков |

Ипотечные ценные бумаги, обращающиеся на вторичном рынке, а также собственные и заемные средства банков |

Жилищные накопления и жилищные контрактные сбережения будущих заемщиков, а также собственные и заемные средства банков |

|

Основные кредиторы |

Универсальные и ипотечные банки |

Ипотечные И сберегательные Банки |

Ипотечные банки, специализированные сберегательные банки (сберкассы и стройсберкассы) |

|

Формат государственной поддержки |

Не определены |

Рефинансирование займов в условиях кризиса |

Субсидии по стройсбережениям |

Простота организации функционирования усеченно-открытой модели обусловливает ее широкое распространение в мире, особенно в развивающихся странах. Однако недостатки модели (зависимость от рыночного уровня ставки процента, отсутствие жестких стандартов, ограниченность количества привлекаемых кредитных ресурсов) препятствуют ее развитию в России.

Рекомендуем также почитать:

Понятие и виды банковской гарантии

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк или иное кредитное учреждение (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования о ее уплате.

По сво ...

Статус Банка России

Статус, цели деятельности, функции и полномочия Банка России определяются Конституцией РФ, Федеральным законом "О Центральном банке Российской Федерации (Банке России)" (далее - Закон о Банке России) и другими федеральными законами.

Конституция РФ содержит некоторые положения, касающиес ...

Перспективы развития потребительского кредитования

Сегодня традиционные сообщения Нацбанка и отчеты крупнейших банков Республики Казахстан отмечают значительный рост совокупных объемов кредитования. Но потребительское кредитование до последнего времени было явлением достаточно редким и даже экзотическим. Банки предпочитали работать с заемщиками – ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы