Качественные показатели оценки кредитных портфелей коммерческих

банков при кредитовании предприятий малого и среднего бизнесаСтраница 5

Материалы » Кредитование как фактор развития малого и среднего бизнеса » Качественные показатели оценки кредитных портфелей коммерческих

банков при кредитовании предприятий малого и среднего бизнеса

Среди лидеров также следует отметить Локо-банк, стабильно попадающий в пятерку лучших банков по индексу кредитного благоприятствования.

Сбербанк показал наибольшее ухудшение рейтинга среди лидеров, продемонстрировав нестабильное качество консультирование. Кроме того, банк реализует довольно жесткую кредитную политику, которая лишь отчасти компенсируется низкими ставками, и как только другие участники рынка стали снижать ставки, Сбербанк стал терять свои преимущества и покинул пятерку лидеров, в которой он неизменно находился в феврале-мае 2010 года.

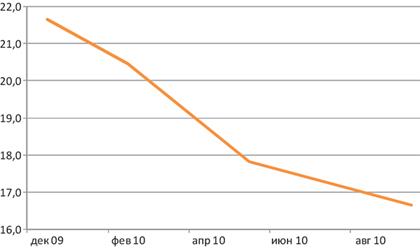

На рынке продолжается медленное снижение базовых ставок кредитования (средняя индикативная ставка по годовым кредитам, с учетом комиссий за выдачу и обслуживание кредита, для банков ТОП-20 составила в сентябре 16,7%), однако несколько ужесточились требования к заемщикам в части залогов. Поэтому декларируемые ставки на уровне 13-15% оказываются доступными только для наиболее качественных заемщиков, способных предоставить в качестве залога коммерческую недвижимость [19].

Рисунок 2.3.1 - Индикативные ставки кредитования (кредиты на срок 12 месяцев) банки ТОП-20,% годовых [19]

Лидером рейтинга процентных ставок остается с начала года Сбербанк, чья ставка (13%) по-прежнему является наиболее привлекательной. Вплотную к лидеру примыкают Банк Москвы, Локо-банк и Уралсиб, чья ставка составила 14%. Список замыкают Интеза, МДМ-банк и Траст, у которых ставки кредитования и требования к заемщикам являются наименее привлекательными, несмотря на улучшение по сравнению с маем 2010 года.

На рынке сохраняется неопределенная ситуация с залоговым обеспечением. Подходы банков к использованию и дисконтированию стоимости отдельных видов залога существенно различаются. Так, например, товары в обороте отдельные банки как залог вообще не рассматривают, не смотря на то, что значительная часть их продуктовой линейки представлена оборотными кредитами для торговых компаний.

Тем временем, несмотря на значительные риски кредитования, большинство банков не снижает максимальные декларируемые сроки кредитования, которые достигают 15 лет у Юниаструм-банка. Кредиты до 10 лет предлагают ВТБ24 (на покупку залогового имущества банка), Интеза, Сбербанк, Номос-банк и Уралсиб. Впрочем, кредитные менеджеры обращают внимание на готовность банка кредитовать в пределах 18-36 месяцев, тогда как большие сроки доступны лишь избранным клиентам.

Индекс кредитной политики в сентябре 2010 года составил 66 баллов. По сравнению с предыдущим мониторингом рост индекса составил 8%, а с начала года 30%, обогнав по динамике интегральный индекс кредитного благоприятствования.

Индекс маркетинговой активности составил 67 баллов, увеличившись всего на 5% к маю 2010 года. С начала мониторинга индекс маркетинговой активности вырос всего на 14%, показав худшую динамику в сравнении с индексом кредитной политики (+30%) и индексом качества консультирования (+48%).

Индекс качества консультирования в третьем квартале показал отрицательную динамику. Снижение качества консультирования отмечено сразу у нескольких игроков рынка, благодаря чему в сентябре 2010 года индекс качества консультирования составил 47 баллов против 53 баллов в мае 2010 [19].

Рекомендуем также почитать:

Пассивные и активные операции в коммерческом банке

Функции банков осуществляются через банковские операции. Они подразделяются на:

· пассивные операции связаны с формированием ресурсной базы;

· активные операции связаны с размещением собственных и привлеченных средств.

При пассивных операциях ресурсы формируются за счет собственных, привлеченны ...

Содержание и правовые признаки банковской деятельности

В современной литературе высказаны разные подходы к пониманию содержания банковской деятельности. Например, под банковской деятельностью предлагается понимать разновидность предпринимательской деятельности, совокупность постоянно или систематически осуществляемых по поводу денег и иных финансовых ...

Услуги для физических лиц

С самого основания Сбербанк России работал на рынке сбережения средств граждан. И сегодня традиционные вклады составляют значительную часть предоставляемых частным клиентам банковских услуг: есть вклады для каждого члена семьи, с разнообразными условиями и процентными ставками. Сегодня вклады тесн ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы