Характеристика

кредитного портфеля "Банка24. ру" за 2005-2007ггСтраница 2

Материалы » Потребительское кредитование: разновидности, современная практика организации » Характеристика

кредитного портфеля "Банка24. ру" за 2005-2007гг

С целью диверсификации риска кредитных вложений и увеличения объема кредитного портфеля Банк намерен предоставлять кредиты юридическим лицам, индивидуальным предпринимателям, а также физическим лицам, уровень кредитоспособности которых соответствует требованиям банка [16].

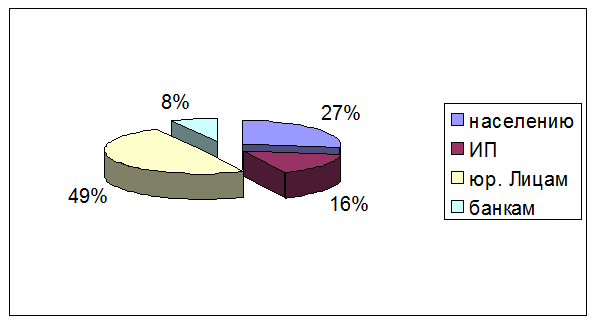

Состав и структуру кредитного портфеля "Банка24. ру" можно представить в виде следующей диаграммы (см. рис.4).

Рисунок 2 - Структура кредитного портфеля "Банка24. ру" в 2008-2010 г. г.

Из данного рисунка видно, что основную долю в кредитном портфеле банка занимают кредиты, предоставленные юридическим лицам (49%). Это связано с тем, что банк активно привлекает корпоративных клиентов, открывает счета юридическим лицам, предоставляет им расчетно-касссовое обслуживание, а также кредитует предприятия. Суммы, на которые банк кредитует юр. лица достаточно велики по сравнению с потребительскими кредитами.

Второе место в кредитном портфеле банка принадлежит кредитам населению. Потребительские кредиты составляют 27% от всех выданных кредитов банка. Объем кредитов, выданных индивидуальным предпринимателям невелик - их доля составляет 16%.

Незначительную часть в кредитном портфеле занимают кредиты, предоставленные другим банкам. Это связано с тем, что "Банк24. ру" кредитует в основном банки с устойчивым финансовым положением, которые не зависят от привлеченных источников денежных средств.

Кредитование юридических лиц и индивидуальных предпринимателей на индивидуальной основе. Кредитование заемщиков в сегментах крупного и среднего бизнеса регионального уровня является основой формирования кредитного портфеля Банка. Учитывая благоприятную экономическую конъюнктуру Уральского региона, наращивание объемов производства и потребления товаров и услуг, ссуды, предоставляемые данной категории заемщиков, характеризуются наименьшим уровнем кредитного риска, позволяют Банку с минимальными операционными расходами обеспечить стабильный уровень доходности размещаемых ресурсов.

Банк считает приоритетными при кредитовании предприятия следующих отраслей:

1. Торговля и сфера услуг,

2. Строительство (в том числе жилищное),

3. Услуги финансовой аренды (лизинга),

4. Деятельность на рынке недвижимости, в том числе сдача собственного недвижимого имущества в аренду,

5. Промышленность (в том числе машиностроение, производство строительных материалов, пищевая и перерабатывающая промышленность, химическая промышленность, цветная и черная металлургия, энергетика)

Приведенный перечень не является исчерпывающим по приоритетности и может изменяться в соответствии с изменением рынка кредитных вложений при условии соблюдения установленных Советом директоров лимитов и показателей доходности.

Приоритетными заемщиками в рамках указанной отраслевой принадлежности являются юридические лица и предприниматели, находящиеся на рассчетно-кассовом обслуживании в Банке, имеющие стабильные и регулярные поступления выручки от реализации товаров и услуг, устойчивое финансовое положение, положительную кредитную историю, не имеющие просроченной задолженности по расчетам с бюджетами всех уровней, внебюджетными фондами, сотрудниками.

Как правило, ссуды предоставляются на следующие цели:

1. расширение и реконструкция действующих производств, приобретение средств производства и оборудования, строительство зданий и сооружений (инвестиционные кредиты),

2. на осуществление операций с недвижимостью (инвестиционные кредиты),

3. оплата импортируемого оборудования, комплектующих и продукции, таможенных платежей,

4. приобретение имущества с целью дальнейшей передачи его в финансовую аренду (лизинг),

5. на текущую деятельность: закуп сырья и материальных ценностей, выплата заработной платы, расчеты с бюджетом и кредиторами.

Рекомендуем также почитать:

Анализ кредитных ресурсов АО «БТА Банка»

Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возврата. Эти отношения предполагают движение стоимости (среднего капитала) от банка (кредитора) к ссудозаемщику (дебитору) и обратно. Заемщиками выступают предприятия ...

Кредитование и обслуживание малого бизнеса

В 2010 году ВТБ 24 запустил новую модель обслуживания клиентов малого бизнеса. Модель была внедрена в соответствии с новой стратегией развития Банка, предполагающей сегментно-ориентированный подход в обслуживании клиентов.

Отличительные особенности новой модели обслуживания – адресность коммуника ...

Понятие добровольного страхования

Целью работы по закладыванию будущего

является решение не о том, что следовало бы

сделать завтра, а о том, что следует сделать

сегодня, чтобы это «завтра» состоялось.

Питер Ф. Драккер

Страхование охватывает различные объекты и субъекты страховых отношений, формы организации деятельности в с ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы