Предложения по внедрению кредитования по ипотечным программамСтраница 1

Материалы » Ипотечное кредитование в России » Предложения по внедрению кредитования по ипотечным программам

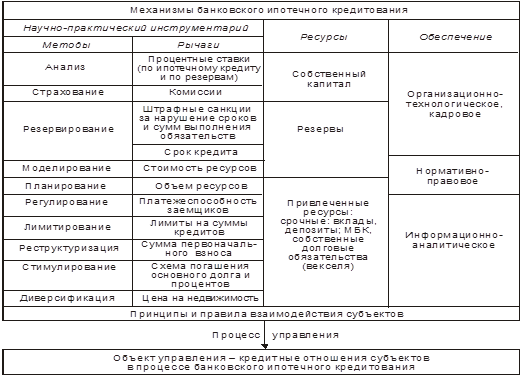

Основными рычагами механизма банковского ипотечного кредитования являются: процентная ставка по ипотечному кредиту, величина первоначального взноса, стоимость приобретаемого жилья, длительность срока кредитования, схема погашения основного долга и процентов и др.

Изначально при предоставлении соответствующего кредита банку ОАО «Монетный дом» рекомендуется заключить партнерские соглашения со строительными организациями, осуществляющими возведение и продажу домов, это позволит увеличить клиентскую базу банка.

Для повышения кредитоспособности также предлагаются следующие меры:

- Предоставлять дисконт клиентам банка в течение продолжительного времени обслуживающимся в нем;

- Выдавать кредит в размере 80% от стоимости квартиры;

- Залогом возвратности кредита будет являться приобретаемое имущество (квартира).

Схема формирования и управления ресурсами (как элементом механизма банковского ипотечного кредитования) определяется особенностями внешней среды и кредитной политики ОАО «Монетный дом».

Характер рычагов, методов и ресурсов механизма банковского ипотечного кредитования определяет сущность, содержание, характер и методику расчета показателей его эффективности.

Рисунок 2. – Структура механизма банковского ипотечного

кредитования

С учетом инфляции при использовании фиксированных процентных ставок по ипотечному кредиту ОАО «Монетный дом» получает больший доход, чем при применении плавающих процентных ставок.

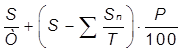

Такой доход ОАО «Монетный дом» получает в периоды роста цен на недвижимость. Более высокий доход от применения фиксированных процентных ставок может выступать показателем эффективности механизма ипотечного кредитования. Применение методики показано на стандартной схеме ипотечного кредитования (платежи по основному долгу разбиваются равными суммами на весь срок кредита, проценты считаются ежемесячно на фактический остаток ссудной задолженности). При реализации алгоритма, заложенного в методику, используются следующие параметры:

Q – аннуитет;

S – сумма кредита;

Р – процентная ставка по кредиту (% годовых);

Т – срок кредита (в годах).

За каждый год рассчитываются следующие показатели:

![]() – сумма основного долга, не изменяющаяся в течение каждого года на протяжении всего срока кредитного договора;

– сумма основного долга, не изменяющаяся в течение каждого года на протяжении всего срока кредитного договора;

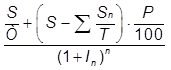

![]() – остаток основной суммы кредита после погашения долга в течение 1,…, n лет (n ≤ T); In – годовой темп инфляции (1 ≤ n ≤ T).

– остаток основной суммы кредита после погашения долга в течение 1,…, n лет (n ≤ T); In – годовой темп инфляции (1 ≤ n ≤ T).

Сумма ежегодных платежей составит:

. (1)

. (1)

Инфляция ежегодно «съедает» часть стоимости платежей. Сумма ежегодных платежей с учетом инфляции составит:

. (2)

. (2)

Разница суммы ежегодных платежей и суммы ежегодных платежей, скорректированных на инфляцию представляет собой инфляционные потери банка – кредитора:

. (3)

. (3)

В целом за весь срок кредита инфляционные потери составят:

. (4)

. (4)

Если Р – фиксированная ставка, то, задавая указанные выше параметры ипотечного кредитования получим уровни инфляционных потерь банка в процессе ипотечного кредитования. В данном случае сумма предоставляемого кредита – 1000 тыс. руб., а фиксированная процентная ставка – 21%. При заданных параметрах, инфляционные потери ОАО «Монетный дом» составят существенную величину в сравнении с полученными процентными доходами.

В случае кредитования при фиксированной процентной ставке и при снижении уровня инфляции ОАО «Монетный дом» получает определенную выгоду по сравнению с кредитованием на основе плавающей процентной ставки, имеющей динамику снижения.

Таблица 5. – Инфляционные потери ОАО «Монетный дом» в процессе

ипотечного кредитования при фиксированной процентной ставке

|

Планируемые платежи без учета инфляции по годам, тыс. руб. | ||||

|

Год |

1 |

2 |

3 |

ИТОГО |

|

Основной долг |

333,3 |

333,3 |

333,3 |

1000,0 |

|

Проценты |

210,0 |

140,0 |

70,0 |

420,0 |

|

Всего платежи |

543,3 |

473,3 |

403,3 |

1420,0 |

|

Планируемые платежи с учетом инфляции по годам, тыс. руб. | ||||

|

Инфляция, % годовых |

12,00 |

10,00 |

8,00 | |

|

Всего платежи с учетом инфляции |

485,1 |

384,2 |

303,1 |

1172,4 |

|

Инфляционные потери кредитора | ||||

|

Потери, тыс. руб. |

58,2 |

89,1 |

100,2 |

247,6 |

Рекомендуем также почитать:

Анализ эффективности кредитования субъектов хозяйствования в ОАО

«БПС-Сбербанк»

Кредитование является одним из приоритетных направлений деятельности банков. Программы кредитования должны играть важную роль в управлении банковскими услугами. Кредитование коммерческими банками позволяет не только рационально использовать временно свободные денежные средства вкладчиков, оно имее ...

Скорость обращения денег

Понятие "доходная скорость обращения денег" было впервые объяснено И. Фишером в 20-х годах XX века. Он считал, что скорость обращения денег имеет прямое отношение к валовому национальному продукту; ВНП является результатом роста денежной массы и зависит от скорости обращения денег.

Под ...

Медицинская страховая система в зарубежных странах

В ни одной из англоязычных стран мира государственная медицинская система не организована с таким размахом, как в Австралии. Она называется Medіcare (что можно перевести на русский язык как "Мед(ицинская) опека") и содержится частично за счет бюджета, частично - автоматических отчислений ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы