Ликвидность как экономическая основа розничного

бизнесаСтраница 1

Материалы » Особенности розничных банковских услуг и пути их совершенствования » Ликвидность как экономическая основа розничного

бизнеса

Предложение банковских услуг на рынке осуществляют различные финансово-кредитные институты, но основными действующими лицами на рынке банковских услуг выступают коммерческие банки, цели функционирования которых определяются прежде всего с позиции их доходности и ликвидности.

Ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты. Она определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размешенных активов и привлеченных банком пассивов и выступает как важнейшая качественная характеристика деятельности банка, свидетельствующая о его надежности и стабильности.

Для обеспечения ликвидности банку, необходимо формировать такую структуру баланса, при которой активы могут своевременно преобразовываться в денежные средства, не утрачивая при этом своей стоимости, по мере востребования пассивов.

Учитывая, что розничные банковские услуги отличаются от других ее форм оперативностью расчетов необходимо анализировать состояние ликвидности коммерческого банка. Только при высокой ликвидности возможна эффективность оказания розничных банковских услуг.

В целях контроля за состоянием ликвидности банка, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Инструкция ЦБ РФ устанавливает числовые значения и методику расчета следующих обязательных нормативов банков, среди которых, первостепенное значение, имеет показатели ликвидности банков.

Нормы ликвидности банка обычно устанавливаются как отношение различных статей активов баланса ко всей сумме или к определенным статьям пассивов или, наоборот, пассивов к активам.

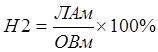

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

, (2.1)

, (2.1)

где Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа "группы развитых стран", касса банка. Показатель Лам рассчитывается как сумма остатков на счете № 30210 и кодов 8910, 8921, 8962, 8965, 8969, 8972, 8909.

Овм - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

, (2.2)

, (2.2)

где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель (Лам) и остатков на счетах (частей остатков на счетах)

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней.

Рекомендуем также почитать:

Эволюция развития системы расчетов на основе пластиковых карт

Первое предложение о возможном использовании карт как платежного средства было сделано в Англии в конце прошлого века Джеймсом Беллами в книге "Глядя назад". Однако на практике пионерами в этой области стали США. Первыми возникли кредитные карты, которые не были еще ни банковскими, ни пл ...

Основы правового регулирования банковской системы в РФ

Источники правового регулирования банковской системы России. Реформирование экономических отношений в России вызвало необходимость усовершенствования банковской системы, которая представляет собой четко определенную законом структуру специализированных организаций особого рода, действующих в сфере ...

Функции Банка России: их понятие, виды и содержание

Любые государственные органы или организации создаются для выполнения специальных, только им присущих функций. При этом все структурные подразделения органа (организации), осуществляя возложенные на них функции, обеспечивают реализацию общих функциональных задач этого органа (организации).

Функци ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы