Финансово-экономическая характеристика ОАО "СКБ-Банк"Страница 2

Материалы » Развитие системы ипотечного кредитования в ОАО "СКБ-Банк" » Финансово-экономическая характеристика ОАО "СКБ-Банк"

Анализ тенденций развития в сфере рынка банковских услуг, анализ факторов и условий, вляющих на деятельность ОАО "СКБ-банк", а также информация об основных конкурентах Банка приведена в составе информации, включенной в Ежеквартальные отчеты по ценным бумагам ОАО "СКБ-банк", размещенные на WEB-сайте Банка в сети "Интернет": www.skbbank.ru.

Сегодня ОАО "СКБ-банк" занимает 5 место по активам среди региональных банков Российской Федерации по данным рейтингового агентства "Эксперт РА". ОАО "СКБ-банк" является одним из лидеров на территории Уральского Федерального округа, а также домашнем регионе - Свердловской области. На протяжении 2011 года сохранилась положительная динамика роста доли основных видов бизнеса Банка среди кредитных организаций Уральского Федерального округа (Таблица 5). На фоне региональных банков ОАО "СКБ-банк" уверенно продемонстрировал конкурентоспособность своей линейки вкладов и увеличил долю рынка с 13,7% на 01.01.2010 г. до 18,0% на 01.01.2012 г. Значительных успехов Банк добился и на рынке депозитов юридических лиц, сумев отвоевать позиции у региональных кредитных организаций и обеспечить рост своей доли на финансовом рынке Уральского федерального округа с 12,4% на 1 января 2010 года до 14,9% на 1 января 2012 года.

Таблица 5 - Динамика доли ОАО "СКБ-банк" на банковском рынке Уральского Федерального округа

|

Показатели |

Доля ОАО "СКБ-банк" среди региональных кредитных организаций | ||

|

01.01.2010 |

01.01.2011 |

01.01.2012 | |

|

Вклады физических лиц |

13,7% |

14,8% |

18,0% |

|

Депозиты юридических лиц |

12,4% |

10,8% |

14,9% |

|

Остатки на расчетных счетах |

11,8% |

15,2% |

17,3% |

|

Кредиты юридическим лицам |

11,0% |

13,1% |

12,7% |

|

Кредиты физическим лицам |

14,1% |

20,9% |

24,7% |

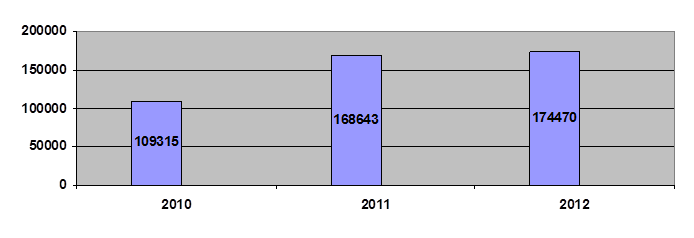

В течение периода с 01.01.10 г. по 01.01.12 г. ОАО "СКБ Банк" динамично развивался и достиг увеличения следующих показателей: · собственного капитала с 86 744 тыс. руб. до 174 470 тыс. руб. (в 2 раза)

Рисунок 5 - Динамика собственного капитала ОАО "СКБ Банк", тыс. руб.

Предпосылкой к этому стало увеличение объемов приносящих доход активов и успешно проведенные эмиссии акций, что позволило банку увеличить размер прибыли, получаемой от использования собственных средств;

1) уставного капитала с 55 000 тыс. руб. до 125 000 тыс. руб. (в 2,3 раза);

2) денежных средств и счета кредитной организации в ЦБ РФ с 68 435 тыс. руб. до 134 117 тыс. руб. (1,95 раза);

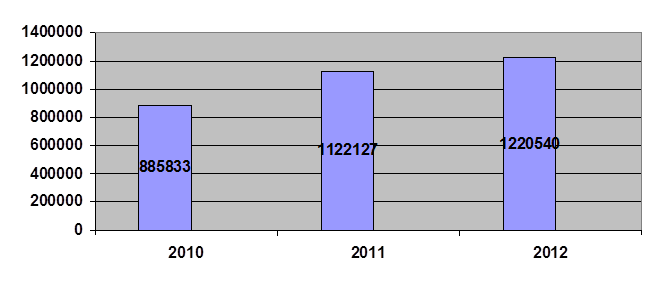

3) активы выросли с 259 183 тыс. руб. до 1 220 540 тыс. руб. (в 4,7 раза);

Рисунок 6 - Динамика активов ОАО "СКБ Банк", тыс. руб.

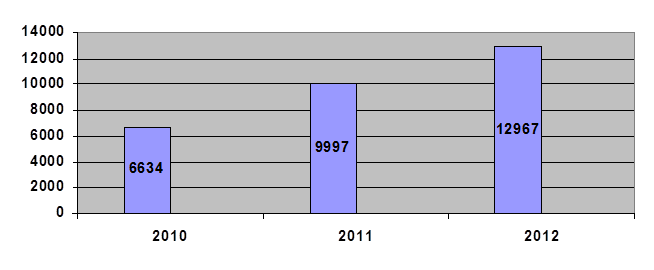

В течение периода с 01.01.10 г. по 01.01.12 г. динамика полученной прибыли анализируемого банка непостоянна, что характеризует деятельность банка как неустойчивую:

а) на 01.01.09 года - 6 334 тыс. руб.;

б) на 01.01.10 года - 9 997 тыс. руб.;

в) на 01.10.11г. - 12 967 тыс. руб.

Рисунок 7 - Динамика прибыли ОАО "СКБ Банк", тыс. руб.

Финансовые показатели и основные операции Банка, оказавшие наибольшее влияние на изменение финансового результата отчетного года.

По данным Отчета о прибылях и убытках (ф.0409807) за 2012 год Банк получил прибыль после налогообложения в размере 2 456 млн. рублей с учетом корректирующих событий после отчетной даты. Налог на прибыль начислен в размере 756 млн. рублей. По сравнению с 2011 годом прибыль увеличилась на 867 млн. рублей.

Рекомендуем также почитать:

Оценка ожидаемой эффективности от внедрения мероприятий по

совершенствованию процесса обслуживания банковскими картами

Экономическая эффективность управления состоит в умелом управлении всеми ресурсами карточного розничного бизнеса и услугами на их основе - кадрами, техническим потенциалом, получением положительной операционной маржи либо по всем видам операций в совокупности, либо по некоторым в отдельности.

Рас ...

Правовое и нормативное регулирование функционирования платежной

системы на основе пластиковых карт

Как указано в Положении № 23-П, банковская карта выдается клиенту на основании заключенного с ним договора. При этом данное положение не регулирует специальным образом отношения между держателем карточки и эмитентом[5]. Такие отношения относятся к чисто гражданско-правовым отношениям, а регулирова ...

Расчеты платежными требованиями, оплачиваемые без акцепта плательщиков

В платежном требовании на безакцептное списание денежных средств со счетов плательщиков на основании законодательства в поле "Условие оплаты" получатель средств проставляет "без акцепта", а также делает ссылку на закон (с указанием его номера, даты принятия и соответствующей ст ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы