Достаточность и адекватность собственного капитала

банкаСтраница 1

Материалы » Собственный капитал банка » Достаточность и адекватность собственного капитала

банка

Любой коммерческий банк, который ориентируется на определенный круг клиентов и объем предоставляемых им услуг, должен иметь собственный капитал такой величины, чтобы быть в состоянии удовлетворять все обоснованные потребности своих клиентов в заемных средствах и своевременно выполнять все взятые на себя обязательства, не нарушая при этом установленных нормативов и не подвергая себя повышенному риску. Достаточность капитала определяет надежность банка, его устойчивость и степень подверженности риску (risk exposure). Благодаря той защите, которую собственный капитал противопоставляет чрезвычайным расходам, поддержание его на достаточном уровне является одним из основных способов обеспечения доверия общества к конкретному коммерческому банку и банковской системе в целом. Именно поэтому достаточность капитала входит в ряд показателей, находящихся под контролем государства. Здесь необходимо отметить, что наряду с термином «достаточность» используют термин «адекватность». При этом зачастую эти два понятия в экономической литературе употребляются как взаимозаменяемые, то есть идентичные.

Мы полагаем, что достаточность и адекватность − не равнозначные понятия. Хотя, «адекватность» («adequacy») − это слово заимствованное и переводится как «достаточность» (так, заглянув в словарь, находим, что понятие «capital adequacy» означает достаточность собственного капитала). То есть западная экономическая литература не разделяет их и использует только одно понятие − адекватность. Но, с точки зрения смысловой (экономической) нагрузки будет неправильно отождествлять понятия достаточность и адекватность. Попробуем это доказать, опираясь на концепцию регулятивного и экономического капитала. Согласно первой концепции, регулятивный капитал − это капитал, которым банк должен располагать для проведения соответствующих операций, поскольку этого требует регулирующий орган. Наряду с концепцией регулятивного капитала, в современной западной теории существует также концепция экономического капитала. Экономический капитал − это капитал, необходимый для адекватного покрытия рисков, принимаемых конкретным банком. Капитал, необходимый для покрытия неожидаемых потерь (unexpected losses), в современной западной теории именуют экономическим. Потери, превышающие ожидаемый нормальный для данных условий уровень, который должен быть предусмотрен ценой и резервами на возможные потери, относится к категории неожидаемых (unexpected) потерь. Такие потери должны возмещаться капиталом. С этих позиций, следуя логике ассоциативного мышления, достаточность и адекватность есть смысловые характеристики регулятивного и экономического капитала соответственно. Эти понятия не могут быть идентичными даже потому, что регулятивный и экономический капитал на деле не совпадают.

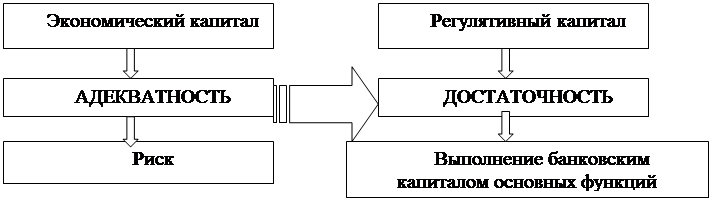

Далее, эти понятия являются взаимосвязанными (рисунк 2): так, в основе принципа достаточности лежит принцип адекватности, который исходит из практики как объективная необходимость.

Рисунок 2. Взаимосвязь ключевых понятий «адекватность» и «достаточность» банковского капитала

Можно сказать, что адекватность − базовый принцип достаточности и понятие адекватность несколько шире, чем достаточность. (Взаимосвязь адекватности и достаточности примерно такая же если сравнивать, например, устойчивость и надежность банковской системы). Адекватный значит подобающий, соразмерный или соответствующий чему-либо. Возникает вопрос: адекватный чему? (принимаемым банком на себя рискам). При употреблении (упоминании) достаточности же, возникает вопрос: достаточный для чего? (для выполнения банком своих ключевых функций в процессе осуществления деятельности). Достаточность − это понятие чаще употребляемое регулятивными органами, и у этого термина есть некоторый «регулятивный смысл». Кроме того, поскольку «достаточность» в нашем случае означает «достаточность для поддержания и расширения бизнеса», то оно предполагает дальнейшие активные действия.

Рекомендуем также почитать:

Качественные показатели оценки кредитных портфелей коммерческих

банков при кредитовании предприятий малого и среднего бизнеса

Продолжим анализировать практику кредитования предприятий малого и среднего бизнеса двух банков – МДМ Банка и Банка Форштадт.

Таблица 2.3.1

Анализ кредитов МДМ Банка предприятиям малого бизнеса с признаками индивидуального обесценения в разрезе сроков просроченной задолженности по состоянию на 3 ...

Контроль за состоянием ссудного портфеля

Кредитный портфель служит главным источником доходов банка и одновременно - главным источником риска при размещении активов. От структуры и качества портфеля банка в значительной степени зависит устойчивость банка, его репутация и финансовый успех. Поэтому во всех банках ведется контроль за качест ...

Страхование коммерческих рисков

Объектом страхования коммерческих рисков выступает коммерческая деятельность страхователя, предусматривающая инвестирование денежных и других ресурсов в какой-либо вид производства работ или услуг и получение от этих вложений через определенный срок дохода.

Значение данного вида страхования очень ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы