Организация безналичных расчетов на территории РФСтраница 2

Материалы » Организация в РФ системы расчетов платежными требованиями » Организация безналичных расчетов на территории РФ

Срочность платежа. Платежные обязательства должны быть выполнены не только полностью, но и в установленный срок. Сбои соблюдения сроков платежей ведут к подрыву финансового состояния получателя денег и в конечном итоге- к кризису неплатежей.

Контроль за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. Каждое предприятие является одновременно покупателем и продавцом. Покупатель контролирует своевременность и правильность выполнения своих обязательств перед продавцом(кредитором) договором с целью не потерять налаженные хозяйственные отношения и не иметь непроизводительных расходов(неустойки, штрафы и т.д.).

Продавец проводит контроль своевременности и полноты поступления на его счет выручки от покупателя, стремится не допускать отсроченных платежей, безвозвратных долгов.

Банки являются посредниками в платежах и осуществляют контроль по соблюдению правил расчетов клиентов банка.

Имущественная ответственность за несоблюдение договорных условий. Нарушения договорных обязательств в части расчетов влекут применение гражданско- правовой ответственности в форме возмещения убытков, уплаты неустойки(штрафы, пени), а также иных мер ответственности.

Положение Центрального банка Российской Федерации от 12 апреля 2001г. № 2 -П (О безналичных расчётах в Российской Федерации) регулирует осуществление безналичных расчётов по счетам в формах, установленных законодательством, а также определяет порядок заполнения используемых расчётных документов.

Участниками расчётов являются плательщики и получатели средств, а также обслуживающие их банки. Формы безналичных расчётов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими партнёрами. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчётам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

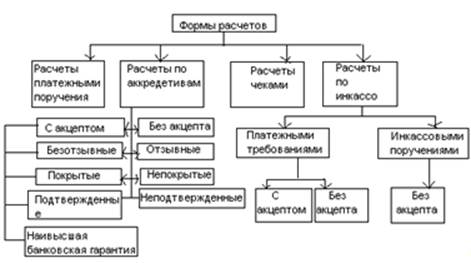

К основным формам безналичных расчётов относятся (рис. 1):

расчёты платёжными поручениями;

расчёты по аккредитивам;

расчёты чеками;

расчёты по инкассо.

Расчётные документы и порядок их оформления. Банки осуществляют операции по счетам на основании расчётных документов.

Расчётный документ- оформленное в виде документа распоряжение: -плательщика о списании денежных средств со своего счёта и их перечислении на счёт получателя средств;

Рис.1 Формы безналичных расчетов по счетам юридических лиц:

-получателя средств на списание денежных средств со счёта плательщика и перечисление на счёт, указанный получателем средств.

При осуществлении безналичных расчётов используются следующие расчётные документы:

a) Платёжные поручения;

b) Аккредитивы;

c) Чеки;

d) Платёжные требования;

e) Инкассовые поручения;

Рекомендуем также почитать:

Проблемы развития пластиковых карт и возможные пути их

решения

В развитии рынка банковских пластиковых карт в России, в целом, и в Волгоградской области, в частности, на сегодняшний день наблюдаются существенные диспропорции.

Во–первых, банковские пластиковые карты в основном используются держателями не как полноценный платежный инструмент, а как электронная ...

Функция денег как средства платежа

Основной особенностью функции денег как средства платежа является существование разрыва во времени между движением денег и движением товаров и услуг. Часто в момент совершения купли-продажи товара покупатель не имеет денег для его оплаты. Следовательно, в рамках функции средства обращения такая сд ...

Особенности формирования и функционирования рынка ценных бумаг Республики

Беларусь

Началом формирования рынка ценных бумаг Республики Беларусь можно считать принятие в 1992 г. Закона Республики Беларусь «О ценных бумагах и фондовых биржах» и образование 22 мая 1992 г. Государственной инспекции Республики Беларусь по ценным бумагам.

Становление и развитие инфраструктуры рынка це ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы