Организация расчетно-кассовых операций в АО «Евразийский

банк»Страница 1

Материалы » Организация расчетно-кассового обслуживания в банках второго уровня » Организация расчетно-кассовых операций в АО «Евразийский

банк»

Банковская деятельность АО «Евразийский банк» целиком и полностью опирается на Закон РК «О банках и банковской деятельности» от 31 августа 1995 г. №2444 с изменениями на 30 августа 2009.

С усилением конкуренции на рынке банковских услуг Республики Казахстан значительно повысились требования клиентов к банковским услугам. Частные лица и организации готовы вкладывать и платить свои деньги только в том случае, если услуга будет оказана качественно, то есть в соответствии с заранее заявленными критериями. Именно поэтому для поддержания конкурентоспособности в АО «Евразийский банк» была создана система управления качеством обслуживания.

Рынок банковских услуг представляет собой сферу формирования спроса и предложения на услуги банков, направленные на удовлетворение потребностей клиентов в различных направлениях деятельности. Принимая во внимание, что банк выступает как производитель финансовых услуг, одной из важнейших его задач является создание системы продаж данных услуг, организация продвижения, торговли и сбыта их конечному потребителю, поиск новых и удержание ранее привлеченных клиентов. Всем банковским услугам присущи следующие основные характеристики:

- неосязаемости и несохраняемость;

- отсутствие возможности патентной защиты;

- непостоянство качества из-за высокой зависимости от человеческого фактора;

- зависимость от законодательства.

Например, при оказании услуг частным лицам банк и клиент заранее оговаривают все существенные условия сделки.

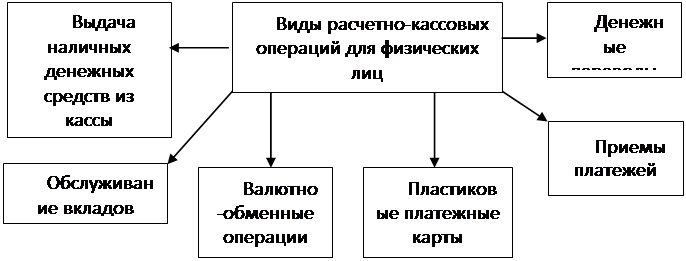

АО «Евразийский банк» оказывает следующие виды расчетно-кассовых услуг для физических лиц:

1. выдача наличных денежных средств из кассы;

2. обслуживание вкладов (счетов);

3. валютно-обменные операции;

4. обслуживание пластиковых платежных карт;

5. прием платежей;

6. денежные переводы.

За осуществление расчетно-кассовых операций банков взимается определенная плата. (приложение 1, 2)

Графически данные операции банка представлены на рисунке 2.

Рисунок 2. Виды расчетно-кассовых операций АО «Евразийский банк» для физических лиц

Прием наличных тенге в кассу учреждения АО «Евразийский банк» осуществляется по следующим документам:

- объявлению на взнос наличными, представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (приложение 1);

- извещению, представляющему собой комплект документов, состоящий из извещения и квитанции;

- извещению согласно форме, установленной получателем платежа;

- комплекту квитанций. Комплект квитанций является бланком строгой отчетности, его изготовление, регистрация, использование и уничтожение осуществляются в соответствии с законодательством Республики Казахстан;

- приходному кассовому ордеру.

Прием наличной иностранной валюты в кассу учреждения банка осуществляется по приходному валютному ордеру.

Прием ценностей, подлежащих учету на внебалансовых счетах, в кассу учреждения банка осуществляется по приходному внебалансовому ордеру.

Кассир, получив от ответственного исполнителя объявление на взнос наличными, приходный кассовый ордер и приходный валютный ордер, составленные в количестве экземпляров, необходимом для отражения операции по приему денежной наличности, комплект квитанций (приходный кассовый документ), проверяет наличие подписи вносителя денежной наличности, наличие и тождественность подписи ответственного исполнителя банка (по документам, подлежащим дополнительному контролю, наличие и тождественность подписи лица, имеющего право контрольной подписи) имеющимся у него образцам подписей, сверяет соответствие указанных в них сумм цифрами и прописью, а в объявлении на взнос наличными и комплекте квитанций, кроме того, - тождественность суммы, указанной в составных частях комплекта этих документов. После проверки приходных кассовых документов кассир вызывает вносителя денежной наличности и принимает ее полистным пересчетом.

Получив от клиента извещение формы извещение, кассир проверяет наличие подписи вносителя денежной наличности и тождественность сумм, указанных в его составных частях, после чего принимает денежную наличность полистным пересчетом. В случаях, когда денежная наличность вносится клиентом в уплату за услуги, оказываемые получателем платежа (например - за услуги мобильной связи), клиент в письменном виде или устно сообщает кассиру реквизиты (например - наименование оператора мобильной связи, номер телефона, сумма платежа) и передает ему денежную наличность. Кассир вводит в компьютерную систему сообщенные клиентом реквизиты и распечатывает комплект документов. В таком же порядке могут приниматься платежи в счет погашения кредитов, комиссии за организацию кредитования и др.

Рекомендуем также почитать:

Центральный Банк Российской Федерации: задачи и функции

Центральный Банк (или Банк России) государственный банк, стоящий во главе всей банковской системы РФ, признан единственным эмиссионным центром, выполняющим функции государственного регулирования денежно-кредитных отношений, и находится в федеральной собственности, то есть принадлежит государству. ...

История развития и структура управления АО «БТА Банк»

АО “БТА Банк” осуществляет свою деятельность на основании лицензии Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций на проведение банковских и иных операций, предусмотренных банковским законодательством в национальной и иностранной валюте № 242 о ...

Внутpибанковский контроль и аудит

Одним из условий внутреннего контроля является четкое разделение контрольных и исполнительских функций при ведении учета в банке.

Контроль операций

. Банк осуществляет предварительный и последующий контроль по своим операциям. При ведении предварительного контроля банковские операции контролируют ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы