Анализ отдельных финансовых показателей ОАКБ «Узбекский

промышленно-строительный банк»Страница 1

Материалы » Собственный капитал банка » Анализ отдельных финансовых показателей ОАКБ «Узбекский

промышленно-строительный банк»

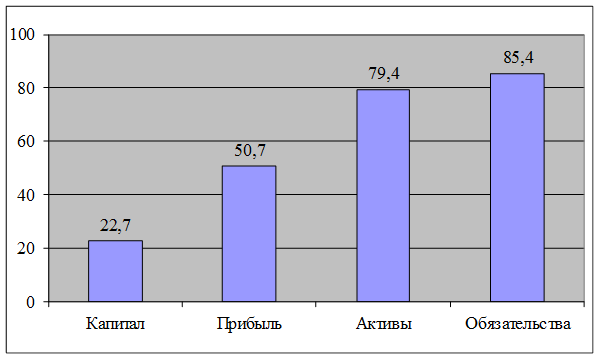

Важной составляющей стратегии развития банка явилось стабильное увеличение совокупного капитала банка. По состоянию на 1 января 2012 года собственный капитал банка доведен до 224,9 млрд. сум, что выше уровня предшествующего года на 41,6 млрд. сум или 22,7% (см. таблицу 3.2 и рис. 3).

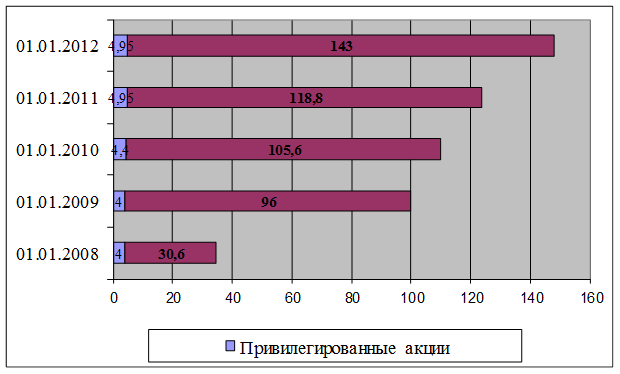

Общий объем уставного капитала достиг 148,0 млрд. сум из которых 143,05 млрд. сум приходится на долю простых акций и 4,95 млрд. сум - привилегированных.

Таблица 3

Финансовые показатели деятельности ОАКБ «Узпромстройбанк»

(млрд.сум)

|

Показатели |

01.01.2011 |

01.01.2012 |

Темп прироста, % |

|

Активы |

1928,5 |

3460,5 |

79,4 |

|

Обязательства |

1745,2 |

3235,6 |

85,4 |

|

Капитал |

183,3 |

224,9 |

22,7 |

|

Прибыль |

15,0 |

22,6 |

50,7 |

Источник: составлено по данным годового отчета ОАКБ «Узбекский промышленно-строительный банк» за 2011 год. www.uzpsb.uz

Рис.3 – Прирост за 2011 год финансовых показателей деятельности банка, %

Источник: составлено по данным годового отчета ОАКБ «Узбекский промышленно-строительный банк» за 2011 год. www.uzpsb.uz

В целях исполнения Постановления Президента Республики Узбекистан от 26 ноября 2010 г. за №ПП-1438 «О приоритетных направлениях дальнейшего реформирования и повышения устойчивости финансово-банковской системы республики в 2011-2015 годах и достижения высоких международных рейтинговых показателей», а также постоянного наращивания капитала, в отчетном году Банком выпущены и размещены простые акции на общую сумму 24,25 млрд. сум (см. таблицу 4 и рис. 4).

Таблица 4

Динамика формирования акционерного капитала ОАКБ «Узпромстройбанк»

(млрд. сум)

|

Дата |

Оплаченный уставный капитал |

Обыкновенные акции |

Привилегированные акции |

|

01.01.2008 |

34,6 |

30,6 |

4,0 |

|

01.01.2009 |

100,0 |

96,0 |

4,0 |

|

01.01.2010 |

110,0 |

105,6 |

4,4 |

|

01.01.2011 |

123,75 |

118,8 |

4,95 |

|

01.01.2012 |

148,0 |

143,05 |

4,95 |

Источник: составлено по данным годового отчета ОАКБ «Узбекский промышленно-строительный банк» за 2011 год. www.uzpsb.uz

Рис.4 – Структура акций ОАКБ «Узпромстройбанк» (млрд.сум)

Источник: составлено по данным годового отчета ОАКБ «Узбекский промышленно-строительный банк» за 2011 год. www.uzpsb.uz

Приведенные данные свидетельствуют о том, что уставный капитал банка за последние 5 лет возрос в 4,3 раза.

Норматив отношения собственных средств Банка к активам, взвешенным с учетом риска (норматив достаточности капитала) колебался на уровне от 0,108 до 0,131 и по итогам года сложился в размере 0,117. В течение всего периода уделялось повышенное внимание состоянию ликвидности баланса Банка. Способность Банка удовлетворять требования кредиторов по обязательствам со сроком до 30 дней (норматив текущей ликвидности) составила 79,4% при минимальном значении 30%.

ОАКБ «Узпромстройбанк» – динамично развивающийся банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории Узбекистана. Банк стремится эффективно инвестировать собственные и привлеченные средства физических и юридических лиц в реальный сектор, содействуя развитию экономики страны, действуя в интересах вкладчиков, клиентов и акционеров.

Рекомендуем также почитать:

Направление, цели и методы денежно - кредитной

политики

Высшая конечная задача денежно-кредитной политики состоит в обеспечении стабильности цен, полной занятости и росте реального объема производства. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и ...

Содержание функций денег и их роль

Деньги в функции меры стоимости позволяют выразить стоимость товаров (услуг) в терминах, известных каждому участнику товарообмена,— в национальных или интернациональных денежных единицах. В функции меры стоимости деньги измеряют стоимость, или общественную ценность товаров, а цены товаров получают ...

Понятие и сущность расчетно-кассового обслуживания

в БВУ

Закон РК «О банках и банковской деятельности», в статье 30 главы 3 определяет перечень основных банковских операций. К ним относятся [2]:

1) прием депозитов, открытие и ведение банковских счетов юридических лиц;

2) прием депозитов, открытие и ведение банковских счетов физических лиц;

3) ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы