Анализ рынка страховых услуг по сбору страховых премий в УкраинеСтраница 1

Материалы » Анализ рынка страховых услуг по сбору страховых премий в Украине

Страховая премия - плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия по определяется как произведение страховой суммы на страховой тариф.

Страховая премия вносится страхователем единовременно авансом или частями в течение всего срока страхования. Размер страховой премии отражается в страховом полисе.

По экономическому содержанию страховая премия есть сумма цены страхового риска и затрат страховщика, связанных с покрытием расходов на проведение страхования. Страховые премии бывают чистые и валовые.

Валовая сумма страховой премии - Общая сумма страховых премий по договорам, заключенным в течение какого-либо периода времени, включая премии по договорам перестрахования, за вычетом возвращенных за данный период премий, но до вычета премий по договорам, переданным в перестрахование.

Показатель "Чистые страховые премии" характеризует размер средств, полученных страховщиком по договорам страхования без учёта перестрахования. Рассмотрим таблицу 1, для анализа рынка страховых услуг.

Таблица 1. Динамика сбора страховых премий В Украине, млн. грн.

|

Показатели за период |

2007 г |

2008 г |

2009 г |

2010 г |

2011* г | |

|

Валовые страховые премии, млн. грн |

18 008,2 |

24 008,6 |

20 442,1 |

23 081,7 |

16 430,3 | |

|

Чистые страховые премии, млн. грн |

12 353,8 |

15 981,8 |

12 658,0 |

13 327,7 |

12 641,5 |

Проанализируем представленные выше данные, для того чтобы выявить динамику и прирост за период 2007-2011 г

Таблица 2. Анализ абсолютных и относительных показателей динамики страховых премий

|

Показатели за период |

Прирост, млн. грн |

Прирост, % | ||||||

|

2008\2007 |

2009\2008 |

2010\2009 |

2011*\2010 |

2008\ 2007 |

2009\ 2008 |

2010\ 2009 |

2011*\ 2010 | |

|

Валовые страховые премии |

6 000,40 |

-3 566,50 |

2 639,60 |

995,6 |

33,3 |

-14,9 |

12,9 |

6,5 |

|

Чистые страховые премии |

3 628,00 |

-3 323,80 |

669,70 |

3 442,2 |

29,4 |

-20,8 |

5,3 |

37,4 |

*Данные за 2011 год берутся с учетом 9 месяцев, а показатели прироста учитываются за одинаковые промежутки времени

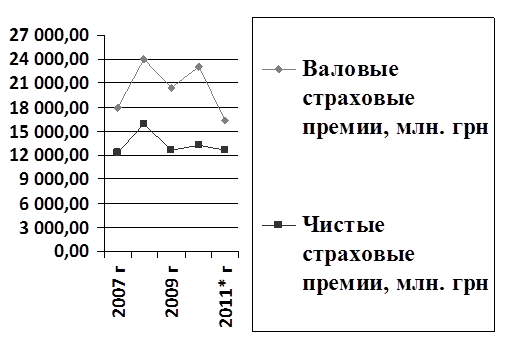

Рисунок 1.

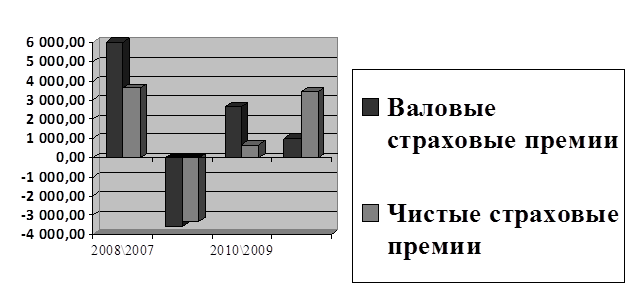

Рисунок 2. Динамика прироста страховых премий в Украине, млн. грн.

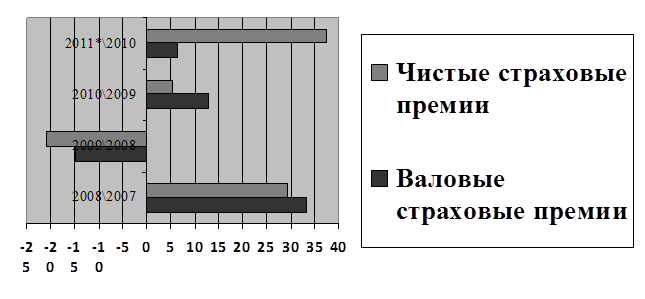

Рисунок 3. Динамика прироста страховых премий в Украине, %

На основании вышеизложенного можно сделать вывод, что:

В 2007

году общая (валовая) сумма страховых премий, полученных страховщиками от страхования и перестрахования рисков (от страхователей и перестраховщиков) за 12 месяцев 2007 года составила 18 008,2 млн. грн., Из них: 5 654,4 млн.грн. (31,4%) составлял внутреннее перестрахование, 112,2 млн.грн. (0,6%) премии, поступившие от иностранных страховщиков (перестраховщиков), остальное - 12 241,6 млн.грн. (68,0%) составляли премии от страхователей. От страхователей-физических лиц поступило 5 170,4 млн.грн. (28,7% от валовых премий и 42,2% от премий полученных от страхователей). (рис. 1)

Сумма чистых страховых премий (валовые премии за минусом премий по внутреннему перестрахованию) составляла 12 353,8 млн.грн., Что составляет 68,6% от валовых страховых премий.

В 2008 году валовые страховые премии составили 24 008,6 млн. грн., и за период 2007-2008 г в абсолютной величине они увеличились на 6 000,40 млн. грн или на 33,3%. Чистые страховые премии составили 15 981,8 млн. грн. И в общей величине они увеличились на 3 628,00 млн. грн., а их удельный вес увеличился на 29,4%.

Рекомендуем также почитать:

Ответственность банка за нарушение требований Инструкции

В разделе 13 Инструкции Банка России N27 от 27.02.95 г. " О порядке организации работы обменных пунктов на территории Российской Федерации, совершения и учета валютно-обменных операций уполномоченными банками" определена ответственность банков, а также резидентов и нерезидентов за наруше ...

Руководящий персонал

Высший руководящий орган банка - Совет управляющих, в состав которого каждый акционер назначает своего управляющего, как правило, министра финансов. Профессиональное стратегическое управление осуществляет другой орган - Совет директоров (23 человека), который отвечает за руководство общей деятельн ...

Понятие и критерии кредитоспособности заемщика

Процесс кредитования связан с действием многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок. Поэтому до составления условий кредитования и заключения кредитного договора банк по получении заявки и необходимых документов должен тщательно изучить факторы, ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы