Деятельность коммерческого банка «Сунжа» ООО в

сфере розничных услугСтраница 1

Материалы » Особенности розничных банковских услуг и пути их совершенствования » Деятельность коммерческого банка «Сунжа» ООО в

сфере розничных услуг

Коммерческий банк «Сунжа» ООО начал свою деятельность в 1992 году. Уставный капитал банка в момент регистрации составлял 5,5 млн. рублей. На 1 января 2011 года величина уставного капитала составила 304,5 млн. рублей. Участниками банка являются 30 физических и 1 юридическое лицо.

Кроме головного, расположенного в станице Орджоникидзевская, республики Ингушетия, дополнительные офисы функционируют в г. Волжске Волгоградской области, Назрани, Малгобеке и других населенных пунктах РФ. В 2009 году открыт операционный офис в столице Кабардино-Балкарской республики г. Нальчик.

Цель создания банка:

получение прибыли путем совершения банковских операций и других сделок на основании лицензии, выданной ЦБ РФ;

расширение и развитие рынка банковских услуг путем разработки и внедрения новейших банковских технологии;

содействие развитию экономики и социальных программ Кабардино-Балкарской республики.

Банк осуществляет свою деятельность в соответствии с Бизнес – планом. Бизнес-план является документом на ближайшие два календарных года и содержит предполагаемую программу действий кредитной организации, включая параметры (показатели) и ожидаемые результаты деятельности. При его составлении руководствуются Указаниями ЦБ РФ. В бизнес-плане расписываются параметры финансовой деятельности и пути их достижения. В частности там приводятся тарифы на оказываемые услуги. Рассмотрим некоторые из них.

Тарифы на оказываемые банком услуги по расчетно-кассовому обслуживанию сравнительно не высоки. Выдача наличности со счетов юридических лиц от 1 до 2-х процентов, со счетов физических лиц 1%. При безналичных расчетах в другие банки 0,5% от суммы. Внутри банковские переводы банк «Сунжа» осуществляет бесплатно.

Банк осуществляет корреспондентские отношения с Северокавказским сберегательным банком, и другими, что позволяет быстро и надежно осуществлять перечисление денег на счета банков всех регионов РФ и стран ближнего зарубежья.

Основными задачами системы управления рисками банка «Сунжа» ООО являются оперативное выявление и оценка всех факторов риска, способных отрицательно повлиять на финансовую устойчивость и прибыльность банка, и обеспечение максимальной сохранности активов и капитала на основе минимизации подверженности рискам.

Коммерческий банк «Сунжа» ООО одним из первых на Северном Кавказе стал партнёром государственной корпорации «Агентство страхования вкладов».

С 2010 года согласно договоренности с Кабардино-Балкарским отделением Пенсионного фонда РФ осуществляет обслуживание по размещению и выплате материнского капитала согласно Постановлению правительства РФ.

С учетом большого спектра использования материнского капитала, КБ «Сунжа» ООО работает с клиентами не только в части выплат наличных денег, но и размещает средства на приобретение жилья, образование детей и т.д.

Участие в системе страхования банк осуществляет в рамках требований, предъявляемых ЦБ РФ к его участникам, для которых необходимым условием является финансовая устойчивость.

Кроме традиционной работы по расчетно-кассовому обслуживанию юридических лиц, КБ «Сунжа» ООО осуществляет работу по привлечению средств клиентов в депозиты с целью относительной стабилизации собственной ресурсной базы. Количество клиентов юридических лиц и индивидуальных предпринимателей в 2010г. увеличилось с 73 до 110 тыс., а физических лиц с 351 до 799 тыс. человек.

Благодаря долгосрочному сотрудничеству с рядом страховых компаний, конкурентным процентным ставкам и сложившейся высокой репутации Банка, как надежного финансового института была привлечена значительная сумма страховщиков в различные по срокам банковские депозиты.

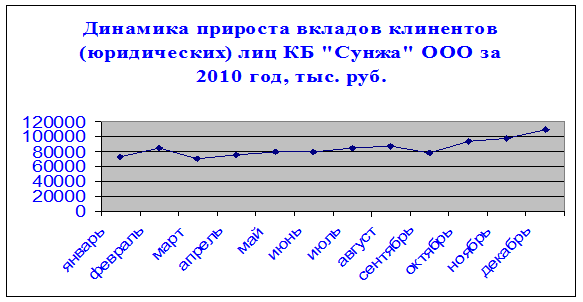

Объем депозитов, размещенных в Банке юридическими лицами, увеличился с 71,9 млн. руб. до 107,8 млн. руб. на конец 2010 года. По депозитным вкладам физических лиц на конец 2010 года сложилась такая структура: на срок от 31 до 90 дней -7,2%, от 91 до 180 дней – 40,6%, от 181 до 1 года- 48,9% и на срок от 1 года до 3 лет 3,3%.

Таким образом, 89,5 % вкладчиков банка предпочитают оформлять кредитные договора на срок от 3 месяцев до 1 года. График показывает на снижение вкладов к концу 1 квартала и стремительный рост с начала 4 квартала к концу года (рис. 2.1).

Рисунок 2.1 - Динамика вкладов юридических лиц за 2010 г.

Благодаря созданной в Банке системе комплексного обслуживания клиентов, объем клиентских физических лиц увеличился за год в 2,7 раза и составил 22,6 млн. руб.

Рекомендуем также почитать:

Преимущества банковских гарантий по сравнению с кредитами

· Экономия – банковские гарантии значительно дешевле обычных коммерческих кредитов. При этом, например, многие поставщики готовы предоставлять отсрочку платежей под обеспечение банковской гарантией, не увеличивая при этом цену товара.

· Сокращение рисков по сделкам – производя предоплату поставщи ...

Экономические основы страхования жизни

При заключении контракта по страхованию жизни и определении страховой суммы, необходимо помнить, что экономическая ценность человека как производителя дохода имеет тенденцию к уменьшению с течением некоторого времени. И, несмотря на то, что его или ее доходы, могут продолжать расти, время, в течен ...

Взаимоотношения уполномоченных банков с органами и агентами валютного

контроля

Наиболее ярко связи между органами валютного контроля проявляются во взаимоотношениях Банка России и Государственного таможенного комитета.

Правила, установленные Законом РФ "О валютном регулировании и валютном контроле", Таможенным кодексом, Законом РФ "О таможенном тарифе" м ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы