Анализ финансовой устойчивости

АО «Альянс Банк»Страница 2

Материалы » Собственный капитал банка » Анализ финансовой устойчивости

АО «Альянс Банк»

Рост показателя свидетельствует о повышении уровня обеспеченности и защищенности банковских операций от неблагоприятного воздействия изменения рыночной ситуации. Снижение ![]() свидетельствует об уменьшении удельного реального обеспечения активов в составе собственных средств, снижении удельного веса базисного капитала в валюте баланса, а также снижении ликвидного обеспечения работающих активов.

свидетельствует об уменьшении удельного реального обеспечения активов в составе собственных средств, снижении удельного веса базисного капитала в валюте баланса, а также снижении ликвидного обеспечения работающих активов.

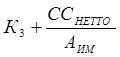

Степень обеспечения собственными оборотными средствами банка активов, отвлеченных из оборота, показывает коэффициент иммобилизации (![]() ), он же является обобщающим показателем состояния собственных оборотных средств коммерческого банка.

), он же является обобщающим показателем состояния собственных оборотных средств коммерческого банка.

, (7)

, (7)

где ![]() - собственные средства нетто, тенге

- собственные средства нетто, тенге

![]() - иммобилизационные активы, тенге

- иммобилизационные активы, тенге

Увеличение коэффициента иммобилизации означает рост достаточности собственных средств для поддержания сбалансированности баланса за счет свободного остатка собственных средств-нетто.

Понижающая тенденция ![]() - свидетельствует о том, что в банке снижается обеспеченность собственными средствами, а увеличивается иммобилизация. При этом возрастает риск ликвидности, неплатежеспособности и в целом падения надежности банка.

- свидетельствует о том, что в банке снижается обеспеченность собственными средствами, а увеличивается иммобилизация. При этом возрастает риск ликвидности, неплатежеспособности и в целом падения надежности банка.

Также показатель ![]() отражает обеспеченность денежных средств, отвлеченных из непосредственного производительного оборота собственными оборотными средствами. Это соотношение обязательно должно быть больше 0. Его изменение в сторону увеличения свидетельствует о целенаправленной политике банка на улучшение финансового положения.

отражает обеспеченность денежных средств, отвлеченных из непосредственного производительного оборота собственными оборотными средствами. Это соотношение обязательно должно быть больше 0. Его изменение в сторону увеличения свидетельствует о целенаправленной политике банка на улучшение финансового положения.

Уменьшение показателя говорит об отвлечении собственных средств из производительного оборота, которое может быть вызвано, в том числе и развитием производственной структуры банка; снижается оперативность распоряжения финансовыми ресурсами банка; возможны осложнения с погашением обязательств.

В случае отсутствия в банке собственных средств-нетто, необходимо выявить и устранить причины недостатка средств по данной статье, так как это говорит о том, что банк осуществляет свою деятельность в основном за счет привлеченных средств, а это грозит невозвратом средств вкладчикам.

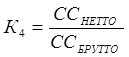

Дополнительным показателем, оценивающим правильность выводов по ![]() является показатель маневренности собственных оборотных средств, который определяется как соотношение собственных средств-нетто и средств-брутто (

является показатель маневренности собственных оборотных средств, который определяется как соотношение собственных средств-нетто и средств-брутто (![]() ).

).

, (8)

, (8)

![]() показывает степень мобильности собственных оборотных средств.

показывает степень мобильности собственных оборотных средств.

Это соотношение обязательно должно быть больше 0. Если ![]() равняется 0, то это является свидетельством немобильности действий банка в случае возникновения кредитного, процентного, конъюктурного и др. рисков.

равняется 0, то это является свидетельством немобильности действий банка в случае возникновения кредитного, процентного, конъюктурного и др. рисков.

Рекомендуем также почитать:

Центральный банк и его функции

Центральный банк занимает особенное место в банковской системе. Возникновение Центральных банков исторически связано с централизацией банковской эмиссии (выпуска) в руках наиболее надежных, общеизвестных коммерческий банков. Действительно, когда все коммерческие банки выпускали банкноты, то участн ...

Московская биржа – памятник городской архитектуры

До 1830-х годов Петербургская биржа оставалась единственной в стране. Только в1789 году была предпринята попытка создать биржу в Москве, но тогда она не увенчалась успехом. Было известно, однако, о деловых встречах (собраниях) московского купечества у входа в Гостиный двор на углу Ильинской улицы ...

Пути совершенствования анализа кредитоспособности физических лиц

Как показывает практика, проведения анализа кредитоспособности

физических лиц в современных экономических условиях России имеет ряд трудностей.

1. Довольно большое число потенциальных заемщиков имеют доходы, которые они не могут подтвердить документально, но на которые ориентируются при возврате ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы