Перспективы развития банковского обслуживания с

использованием банковских пластиковых картСтраница 3

Материалы » Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке » Перспективы развития банковского обслуживания с

использованием банковских пластиковых карт

Результаты исследования демонстрируют, что одним из ключевых факторов роста расходов по предоплаченным картам станут государственные программы.

Предоплаченные карты не только исключают наличные средства из системы расчетов, но и позволяют убедиться в том, что платежи доходят до тех, кому они предназначены. И, таким образом, помогают снизить уровень мошенничества по программам социального обеспечения.

В России к концу 2010 года 23,2% всех расходов правительства на пособия (13 млрд. долларов) будут осуществляться через предоплаченные карты» [16].

Понадобиться массовая эмиссия банковских предоплаченных карт может быть использована для путешествий, при начислении зарплаты, для использования подростками, школьниками и студентами.

Однако все эти виды карт, в основном, предлагаемые международными платежными системами, имеют существенный недостаток – для решения задач, которые стоят перед банками и потребителями, последние могут использовать обычные расчетные карты.

Платежная система «Золотая Корона» дает возможность банкам-участникам Системы эмитировать предоплаченные карты, как в электронном, так и в традиционном виде (магнитные или микропроцессорные карты).

Каждый из видов предоплаченных карт решает различные задачи, помогая занять Банку новые ниши в розничных сегментах за счет высококонкурентных и, в то же время, простых технологий [18].

Российская платежная система «Золотая Корона» была создана в конце 1994 года в Новосибирском Академгородке. Основная ставка делалась на высокотехнологичные микропроцессорные карты, которые обеспечивают полную безопасность и возможность работы без подключения к Интернету [16]. Электронные предоплаченные карты можно использовать для гашения кредитов. На конец 2006 года банки выдали населению в качестве кредитов 2,148 млрд. руб. В 2007 году, объем кредитов, выданных населению, составил 9% от внутреннего валового продукта, в 2009 году превысил 10% ВВП. Поэтому все более актуальной становится проблема удобства гашения этих ссуд для клиентов и отсутствия просрочки для банков.

Проблема роста рисков при кредитовании населения остается актуальной.

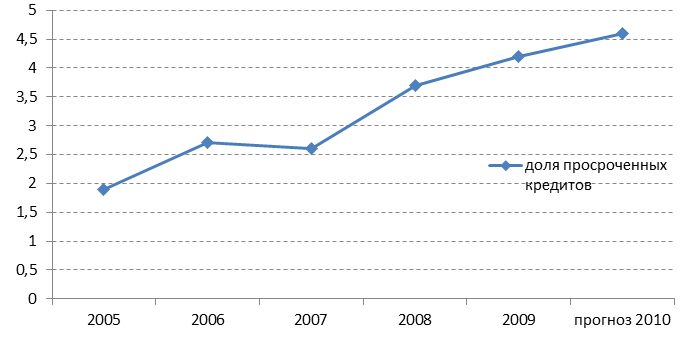

В России в 2005 году рост задолженности составлял 1,9%, в 2006 году доля просроченных кредитов физических лиц достигла величины 2,7%, к концу 2010 года рост задолженности прогнозируется в пределах 4,5- 4,8% (рисунок 4).

Рисунок 4. Динамика роста доли просроченных кредитов физических лиц

В исследовании «Российские банки в розничном бизнесе», проведенном агентством «РусРейтинг», говорится о том, что уровень просроченной задолженности у банков различается от 28% в сегменте экспресс-кредитования до 1% в сегменте долгосрочного кредитования в валюте.

При этом объем просроченной задолженности у банков по розничным кредитам вырос за первое полугодие 2009 года более чем на 40% и превысил 63 млрд. рублей. Объем невозврата кредитов, выданных по пластиковым картам, вырос с начала 2009 года в два раза и составляет сегодня не менее 14%.

Рекомендуем также почитать:

Оценка изменений и факторов обусловивших изменения

показателей деловой активности

Таблица 1.2.1.

Сравнение результатов работы банка 2004-2005 г.

Показатель

2004 год

2005 год

Абсолютный прирост

Темп роста

Пассивы банка

1 560 134 440,00

1 654 045 248,00

93 910 808,00

106,02

Активы банка

1 560 134 440,00

1 654 045 248,00

93 910 808,0 ...

Валютные интервенции

В результате анализа, о котором говорилось ранее, были получены следующие данные (Таблица 1).

По результатам анализа можно сделать несколько выводов. До валютного кризиса августа 1998 года Центральный банк РФ был наиболее успешен в сглаживании колебаний валютного курса (в 78% случаев) и менее усп ...

Анализ ликвидности

Для того чтобы в постоянно меняющихся условиях коммерческий банк мог стабильно и эффективно функционировать, руководство банка должно уделять большое внимание анализу показателей деятельности банка и проводимых операций. На основании полученных результатов руководство оценивает существующую и разр ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы