Понятие и функции собственного капитала банкаСтраница 1

Материалы » Собственный капитал банка » Понятие и функции собственного капитала банка

Собственный капитал представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность банка с первого дня его существования.

Собственный капитал банка представляет собой источник финансовых ресурсов банка. За счет собственного капитала банки покрывают около 12-20% общей потребности в ресурсах. Он незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоначальных расходов, без которых банк просто не может начать свою деятельность. Не менее важна роль собственного капитала как источника финансирования расходов банка на последующих этапах развертывания банковских операций. Они играют важную роль и для оценки финансового положения банка. Чем больше размер свободного резерва, тем устойчивее данный банк, но и тем меньше прибыли он получит[1].

Размер собственного капитала является важным фактором обеспечения надежности функционирования банка и должен находиться под контролем органов, регулирующих деятельность коммерческих банков. Одним из требований, которое выдвигает НБУ в коммерческих банков, является повышение уровня капитализации, что способствует увеличению уровня финансовой стабильности и надежности банковской системы Казахстана в целом.

Назначение банковского капитала выражается в его функциях, которые в свою очередь, необходимы для нормального функционирования банка и дальнейшего его развития. Исключения составляют вновь созданные коммерческие банки, чья деятельность по привлечению депозитов находится на начальной стадии, а также большинство средних и мелких банков, доля собственного капитала в общей сумме ресурсов которых значительно превышает уровень, складывающийся в целом по региону. Поддержание небольшими банками доли собственного капитала на более высоком уровне связано, прежде всего, с большей вероятностью возникновения у них кризисных ситуаций и их последствиями[2].

Собственный капитал банка представляет особую форму банковских ресурсов. В отличие от других источников он носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную направленность, является обязательным условием образования и функционирования любого коммерческого банка с первого дня его существования.

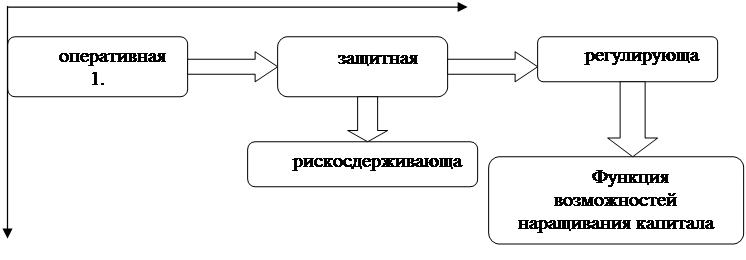

Проявление сущности экономической категории возможно через выполнение ею определенных функций. Анализ данных функций с определением собственной позиции по их оптимальному набору и содержанию, прежде всего, необходим для определения значимости и важности собственного капитала для банка. Традиционно выделяют три основные функции: защитная, оперативная и регулирующая.

Предусмотрев значимость собственного капитала для банка, полагаем, что к защитной функции относится рискосдерживающая функция. В соответствии с рисунком 1 нетрудно заметить, что каждому этапу жизненного цикла функционирования банка соответствует своя функция банковского капитала.

По мере развития коммерческого банка

Рекомендуем также почитать:

Коммерческие банки

Коммерческие банки – основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов межд ...

Формирование системы гарантирования депозитов в

коммерческих банках

Привлечение средств юридических и физических лиц, операции по депозитным счетам являются одним из основных видов деятельности для банков. В то же время банкротство банков приводит к потере вкладчиками своих денег. Гарантия сохранности банковского вклада в таких случаях может быть обеспечена посред ...

Структура акционерного капитала Сбербанка России

В период с 1991 по настоящее время Сбербанком России выпускались обыкновенные и привилегированные акции. В настоящее время общее количество размещенных акций Сбербанка России ОАО составляет:

· обыкновенных акций номиналом 3 руб. – 21 586 948 000 шт.

· привилегированных акций номиналом 3 руб. – 1 ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы