Понятие денежного оборотаСтраница 2

Материалы » Сущность денег » Понятие денежного оборота

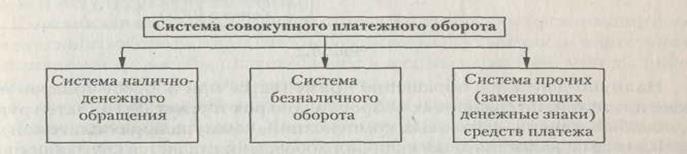

Система совокупного платежного оборота представляет собой взаимосвязь различных элементов и организационных форм движения денег и инструментов денежного рынка, обслуживающих экономические отношения в обществе (рис.1).

Рис. 1

Состав и структура совокупного платежного оборота классифицируются следующим образом.

В зависимости от форм функционирующих в совокупном платежном обороте денег различают:

1) безналичный денежный оборот;

2) налично-денежное обращение.

Центральное место в этой системе занимает безналичный оборот.

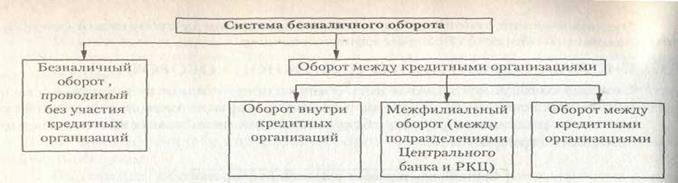

Безналичный оборот — оборот денег, в котором они выполняют функции средства платежа.

Обслуживается безналичный оборот банковскими депозитами, деньгам на расчетных, текущих, бюджетных счетах с использованием платежных поручений, платежных требований-поручений, платежных требований, инкассовых поручений, чеков, аккредитивов, банковских карточек.

Каналами движения денег безналичного оборота является оборот между:

■ юридическими лицами;

■ юридическими лицами и кредитными организациями;

■ юридическими лицами и государственными организациями;

■ физическими лицами и государственными организациями (налоги, получение денег из бюджета).

Объем безналичного оборота связывают с товарной массой национально экономики, суммой цен, степенью развитости распределительных и перераспределительных отношений в финансовой системе.

Безналичный оборот измеряется в денежных единицах.

Система безналичного оборота представлена на рис. 2.

Налично-денежное обращение — часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа.

Налично-денежное обращение обслуживается банкнотами, казначейскими билетами и монетами.

Рис.2

Налично-денежное обращение применяется при обороте товаров и услуг, а также платежей, не связанных оборотом товаров и услуг (по оплате труда, премий, пособий, пенсий, страховых компенсаций, коммунальных платежей).

Каналами движения денег наличного обращения является кругооборот между:

■ физическими лицами и хозяйствующими субъектами (организациями);

■ физическими лицами;

■ физическими лицами и государством;

■ хозяйствующими субъектами (организациями) и государством.

По экономическому признаку наличные платежи бывают:

■ по товарным сделкам;

■ по нетоварным сделкам (платежи в государственный бюджет, налоги);

■ по ссудным операциям;

■ по страховым долгам;

■ по ценным бумагам.

Налично-денежное обращение не имеет конкретного измерения, а характеризуется денежными параметрами:

■ денежной массой;

■ скоростью обращения денег;

■ денежным мультипликатором.

В зависимости от характера экономических отношений различают:

■ денежно-товарный оборот — платежи за товары и услуги и платежи по нетоварным операциям юридических и физических лиц;

■ денежно-кредитный оборот — отношения по поводу предоставления и погашения кредита;

■ денежно-финансовый оборот — отношения по поводу формирования и распределения средств бюджета; покупка и продажа различных финансовых обязательств;

■ валютный оборот — оборот национальной валюты. Расчеты государств иностранной валютой (и его субъектов) друг с другом; операции по продаже и покупке иностранной валюты.

В зависимости от субъектов отношений, участвующих в совокупном платежном обороте, различают:

■ оборот между физическими лицами;

■ оборот между юридическими лицами;

■ оборот между физическими и юридическими лицами;

■ оборот между кредитными организациями, физическими и юридическими лицами;

■ оборот в пределах кредитной организации (межбанковский оборот);

■ оборот между центральным банком и кредитными организациями. Система совокупного платежного оборота включает некоторые организационные и регулирующие элементы.

К организационным элементам относятся принципы организации совокупного платежного оборота, виды счетов, открываемых участникам платежного оборота, источники и способы платежа, виды и формы платежей, методы определения рисков, организация документооборота и др.

Рекомендуем также почитать:

Инновационный банковский менеджмент

В инновационном банковском менеджменте следует выделить два аспекта:

во-первых, процесс управления внедрением технических и технологических новшеств;

во-вторых, процесс постоянных изменений в сфере банковской деятельности в соответствии с изменениями среды.

В мировой банковской практике происхо ...

Банковские вклады

Основной проблемой, которую приходится решать при выборе финансового инструмента, является возможность моментального извлечения денег и вложения их в основной бизнес. Именно поэтому большинство компаний, а также некоторые банки считают, что наилучшим способом сохранить и преумножить свободные сред ...

Вексель

Определённое место на рынке ценных бумаг занимают векселя. Это разновидность ценных бумаг строго установленной формы, заключающая в себе неограниченное никакими условиями и оговорками долговое обязательство о бесспорной уплате в установленный срок должником предъявителю векселя обозначенной в нём ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы