Характеристика системы ипотечного кредитования в ОАО

"СКБ-Банк"Страница 2

Материалы » Развитие системы ипотечного кредитования в ОАО "СКБ-Банк" » Характеристика системы ипотечного кредитования в ОАО

"СКБ-Банк"

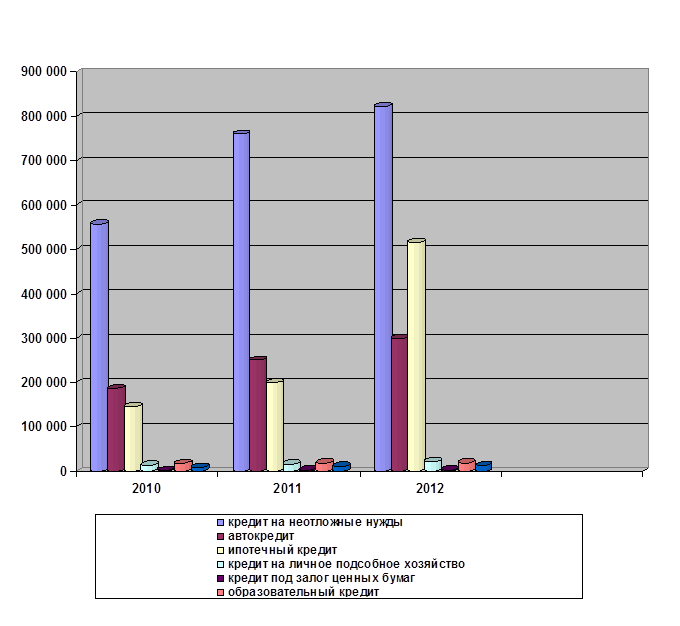

На основании данных таблицы 11 построим диаграмму, изображенную на рисунке 9

Рисунок 9 - Структура кредитного портфеля по кредитованию физических лиц за 2010-2012 гг. Каменск-Уральского отделения ОАО "СКБ-БАНК"

По диаграмме видно, что ипотечные кредиты занимают значительное место в кредитном портфеле, в 2012 г. доля в кредитном портфеле составила 30,4%, тогда как в 2010 г. она составляла - 15,6%, а в 2011 г. - 15,8%. Особенно резкое увеличение доли ипотечных кредитов в кредитном портфеле наблюдается 2012 г. Объясняется это тем, что в 2012 г. условия по ипотечным кредитам стали намного доступнее (в том числе за счет уменьшения величины первоначального взноса), увеличился срок кредитования, снизились процентные ставки, внедрили новые программы ипотечного кредитования. Сроки кредитования увеличились до 30 лет. Сумма кредита увеличили до 5 700 000 рублей. Процентные ставки 15-18% годовых. Для более подробного анализа с целью определения наиболее востребованного срока ипотечного кредита, рассмотрим данный продукт по срокам кредитования, представив его в виде таблицы 12.

Таблица 12 - Структура ипотечного кредита по срокам кредитования 2010-2012гг.

|

Сроки кредитования |

2010 |

2011 |

2012 | |||

|

Сумма |

Доля |

Сумма |

Доля |

Сумма |

Доля | |

|

(в тыс. руб.) |

(в %) |

(в тыс. руб.) |

(в %) |

(в тыс. руб.) |

(в %) | |

|

До 10 лет |

33 656 |

25,2 |

55 236 |

30,9 |

200 059 |

39,8 |

|

10-20 лет |

74 099 |

55,5 |

78 542 |

44,0 |

212 579 |

42,3 |

|

20-30 лет |

25 858 |

19,4 |

44 863 |

25,1 |

89 553 |

17,8 |

|

Итого |

133 613 |

100 |

178 641 |

100 |

502 191 |

100 |

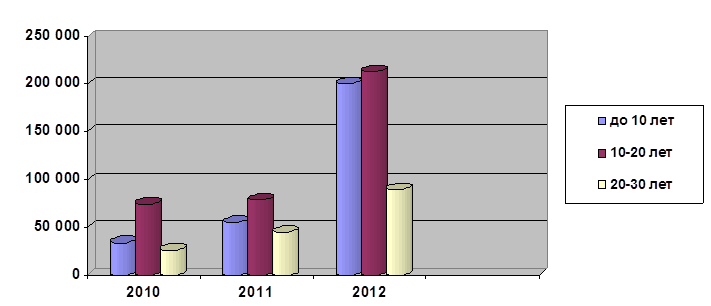

По данным таблицы 12, изобразим диаграмму, расположенным на рисунке 10

Рисунок 10 - Структура ипотечного кредита по срокам кредитования 2010-2012гг.

Анализируя данные вышеприведенной диаграммы можно сделать выводы о том, что в основном население оформляют кредиты на более длительные сроки, основную долю составляют сроки от 10-20 лет. По схеме кредитования "СКБ-БАНК", оформляя кредит на более длительный срок (срок до 30 лет), появляется возможность оформить кредит на большую сумму, так как с увеличением срока, увеличивается возможность получения кредита более крупной суммы. А при возможности можно досрочно погасить ипотечный кредит, уплачивая только основной долг и проценты, начисленные на дату погашения кредита (дифференцированные платежи).

Рекомендуем также почитать:

Ипотечное кредитование

В настоящее время линейка ипотечных продуктов ВТБ 24 является одной из самых широких на рынке, охватывает все его сегменты и способна удовлетворить практически любую потребность клиентов.

Банк предлагает кредиты на приобретение жилья на первичном и вторичном рынках, нецелевые кредиты под залог им ...

Методика оценки кредитоспособности клиента

В Томском филиале АКБ «МБРР» (ОАО) используется методика, основанная на оценке финансового состояния с помощью программного продукта. Программой строится агрегированный бухгалтерский баланс, который является основой расчета ряда показателей.

Исследование агрегированного баланса осуществляется за ...

Анализ эффективности кредитования субъектов хозяйствования в ОАО

«БПС-Сбербанк»

Кредитование является одним из приоритетных направлений деятельности банков. Программы кредитования должны играть важную роль в управлении банковскими услугами. Кредитование коммерческими банками позволяет не только рационально использовать временно свободные денежные средства вкладчиков, оно имее ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы