Организация кредитования

субъектов хозяйствования в Республике Беларусь и основные тенденции его

развитияСтраница 10

Материалы » Совершенствование организации корпоративного кредитования » Организация кредитования

субъектов хозяйствования в Республике Беларусь и основные тенденции его

развития

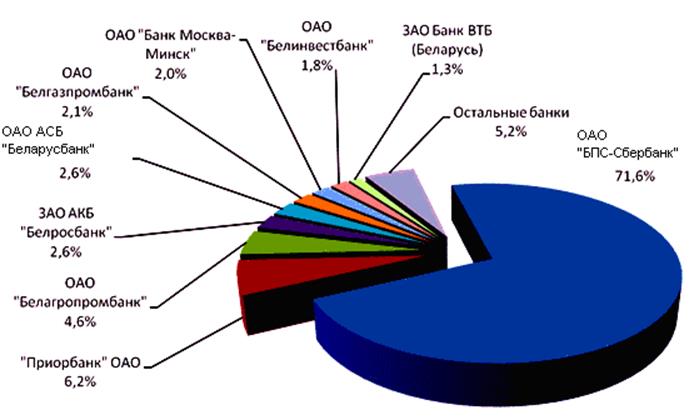

Из данных рисунка 1.1 видно, что на начало IV квартала 2011 г. лидером инвестиционного кредитования является ОАО «БПС-Сбербанк» (доля в системе страны – 71,59 %), далее следуют «Приорбанк» ОАО (6,21 %), ОАО «Белагропромбанк» (4,57 %), ОАО «АСБ Беларусбанк» (2,63 %).

Рисунок 1.1 – Доля банков Республики Беларусь в инвестиционном кредитовании в 2011 г.

Активно развивается кредитование субъектов хозяйствования в виде предоставления овердрафта с использованием карт-счетов (ОАО «АСБ Беларусбанк», ОАО «Приорбанк», «Паритетбанк» ОАО, ЗАО «Банк ВТБ», ОАО «Белгазпромбанк» и др.). Также банками продолжается работа по внедрению программного обеспечения по централизации базы данных клиентов, что позволяет расширять каналы сбыта банковских услуг и продуктов [10].

В Республике Беларусь коммерческие банки уделяю большое внимание обслуживания клиентов: банки постоянно проводят мероприятия по совершенствованию форм и методов обслуживания клиентов. Для достижения максимального удобства для клиентов, банки изменяют графики работы своих подразделений, организовывая обслуживание клиентов в продленном режиме.

Для регулирования потока клиентов и избежания очередей во многих банках внедряется система «Электронная очередь», которая позволяет контролировать поток посетителей, регулировать нагрузку работников банка, а также активно увеличивают количество сотрудников кредитных отделов.

Во многих банках созданы и действуют Call-центры, специализирующиеся на обслуживании клиентов по телефону. По информации банков, центры укомплектованы подготовленными высококвалифицированными операторами банка, которые предоставляют клиенту необходимую информацию по различным вопросам банковского обслуживания: справочную информацию, консультации по оформлению всех видов кредитов, информацию по порядку кредитования и др.

Также в банках налажена централизованная информационно-справочная деятельность банка с использованием корпоративного веб-сайта, посредством которого размещаются ответы на поступившие по электронной почте вопросы. Для удобства клиентов на веб-сайте банка размещены калькуляторы, которые позволяют рассчитать сумму кредита в зависимости от уровня среднемесячного дохода, размещены образцы, бланки всех необходимых документов для предоставления в банк и другая необходимая информация по осуществлению кредитованных операций.

Банками осуществляется комплекс мероприятий по улучшению качества информационного обеспечения клиентов. Реклама банковских продуктов размещается в республиканских и региональных печатных изданиях, на Интернет-порталах, транслируется на радиостанциях и телевизионных каналах. Многочисленными тиражами издаются и распространяются рекламно-информационные буклеты, брошюры и листовки, электронные CD-презентации по кредитованию.

Повысилась активность использования современных информационно-справочных форм и методов донесения информации до клиентов (звуковые объявления в транспорте и информационных службах рынков города, размещение модулей в плакат-газетах на транспорте, в сети плазменных телевизоров (экранов) на станциях Минского метрополитена и т.п.

Банками систематически изучается потребность в банковских продуктах, удовлетворенность уровнем и культурой обслуживания посредством периодического анкетирования, рассмотрения обращений клиентов, организации работы подразделений с жалобами клиентов, а также проведения конкурсов на звание лучшего работника.

Таким образом, кредитование является чрезвычайно востребованной и массово продаваемой услугой на рынке белорусских банковских продуктов. Значительной частью банков кредитование субъектов хозяйствования определено в качестве приоритетного направления в области активных банковских операций. В целом в Республике Беларусь наблюдается активное наращивание темпов роста объемов кредитования.

С целью более подробного изучения процесса кредитования далее рассмотрим методы кредитования банками субъектов хозяйствования и используемые при этом методики определения кредитоспособности заемщика.

Рекомендуем также почитать:

Банковская система Республики Беларусь на

современном этапе

В этой главе я расскажу о главных составляющих банковской системы Республики Беларусь: о Национальном Банке и о шести крупнейших банках.

Национальный банк Республики Беларусь – Центральный банк Республики Беларусь, находиться в собственности Республики Беларусь и действует исключительно в интере ...

Развитие валютного клиринга в России

С начала 1991 года получил бурное развитие внутренний валютный клиринг - межбанковский и биржевой, который ранее находился в зачаточном состоянии. Стимулирование развития и упорядочение деятельности валютного клиринга в стране явилось важным направлением в работе Центрального банка Российской Феде ...

Страхование послепусковых гарантийных обязательств

Ответственность подрядчиков за качество строительных работ не заканчивается с завершением строительства, а распространяется на весь срок гарантийной эксплуатации объекта. Ведь статьи 724, 754 и 756 Гражданского кодекса РФ регламентируют 2-хлетний срок давности по обнаружению ошибок строителей.

Ст ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы