Направления повышения эффективности расчетов пластиковыми

картами в РоссииСтраница 1

Материалы » Эффективность использования пластиковых карт в банковской системе РФ » Направления повышения эффективности расчетов пластиковыми

картами в России

Эффект представляет собой абсолютную величину каких-либо целенаправленных изменений деятельности в системе, эффективность же отрожает степень реализации целей деятельности при необходимых минимальных затратах. Кроме того, определение эффективности предпологает сопостовление полученных результатов с ресурсами, использованными для их достижения.

Эффективность операций с банковскими картами заключается, прежде всего, в максимизации прибыли банков от этих операций, для чего необходим современный рынок банковских карт.

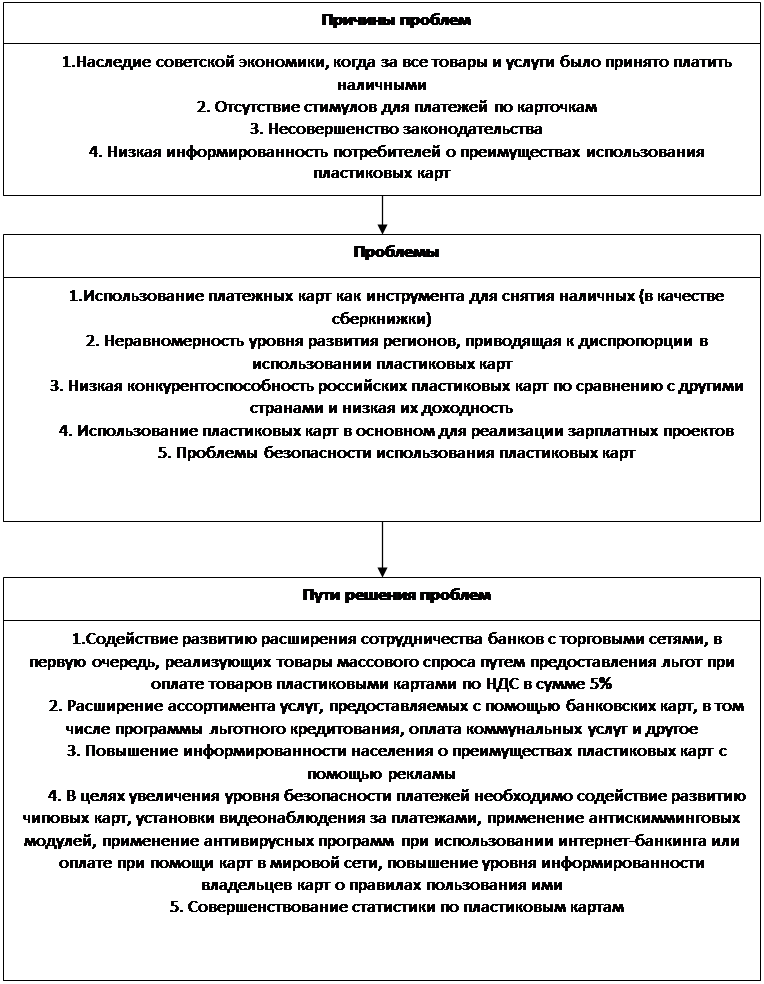

В настоящее время развитие российского рынка пластиковых карт сдерживается рядом проблем, которые приведены на рисунке

Рис. 3.1. Причины проблем, их сущность и пути решения[68]

При их внедрении следует учитывать не только социальную, но и территориальную составляющую страны – развитие конкуренции по регионам имеет в России свои особенности.

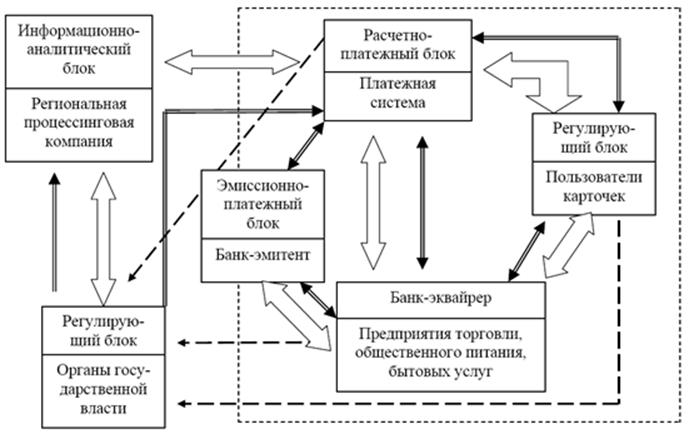

Локальные платежные системы, обычно основанные на нескольких банках, стремятся создавать достаточно полный ряд продуктов, а за счет знания местной специфики могут конкурировать с международными гигантами на рынке зарплатных карточек. В то же время замкнутость внутри страны объективно ограничивает использование таких карт мобильными слоями населения, которым важен выход за рубеж. В целях развития рынка банковских карточных продуктов и платежной системы региона (на примере Ставропольского края) предложена схема функционирования безналичных расчетов с использованием пластиковых карт (рисунок 3.3), способствующая росту комплексного социально-экономического эффекта.

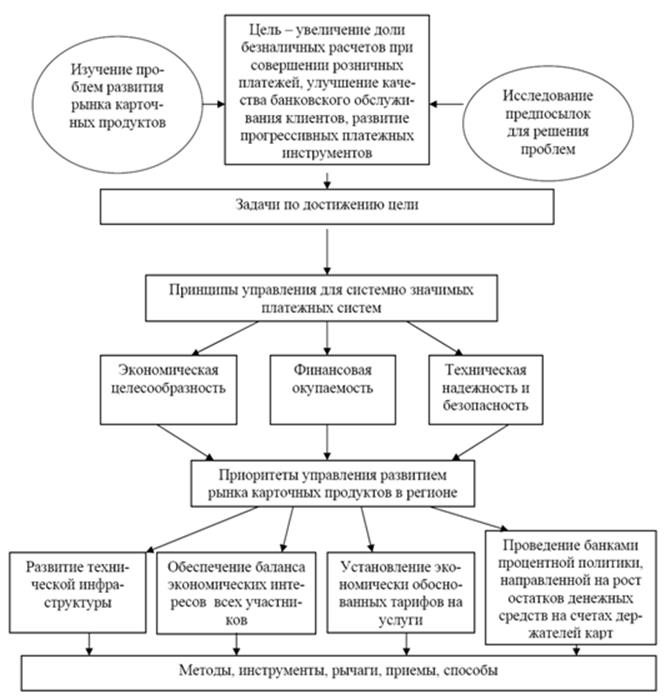

Система расчетов по розничным платежам представляет собой совокупность банковских и иных институтов, обеспечивающих (посредством применения определенных правил, процедур и программно-технических средств) проведение безналичных расчетов по результатам операций, совершаемых физическими лицами при использовании платежных инструментов для осуществления дебетовых и кредитовых переводов денежных средств. Ее основной целью является увеличение доли безналичных расчетов при совершении розничных платежей и, как следствие, сокращение наличного денежного оборота, а также улучшение качества банковского обслуживания населения на основе развития прогрессивных платежных инструментов (рисунок 3.4).

Рисунок 3.3. Организационный механизм функционирования системы безналичных расчетов с использованием платежных карт в регионе[69]

- информационные связи между участниками системы безналичных расчетов с использованием платежных карт в регионе;

- прямые финансовые связи между участниками системы безналичных расчетов с использованием платежных карт в регионе (прямое вложение средств в проект, доведение адресной помощи, оплата услуг);

- обратные финансовые связи между участниками системы безналичных расчетов с использованием платежных карт в регионе (получение налогов в бюджет региона).

Рисунок 3.4. Механизм развития системы безналичных расчетов по розничным платежам в регионе[70]

Внедрение концепции организации безналичных расчетов по розничным платежам позволит упорядочить эмиссию и обращение в Ставропольском крае пластиковых карт, используемых в муниципальных службах и предприятиях, обеспечить контроль за их применением при оказании услуг населению, оптимизировать процесс создания и актуализации региональных баз данных, поэтапно внедрить безналичную форму оплаты товаров и услуг в повседневную жизнь.

Рекомендуем также почитать:

Банковские

операции с использованием пластиковых карт

Особенностью продаж и выдач наличных по картам является то, что при этих операциях, осуществляемых магазинами и банками, товары и наличные деньги предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий чаще всего через некоторое время (как правило, 2 ...

Финансирование

Он осуществляет проектное финансирование банков, предприятий и компаний, вкладывая средства, как в новые производства, так и в действующие фирмы. Он также работает с государственными компаниями в целях поддержки процессов приватизации и структурной реорганизации на них, а также совершенствования к ...

Методология анализа прибыли коммерческого банка

Прибыль представляет из себя объективный показатель, характеризующий состояние банка на каждом этапе его развития. Получение прибыли является основной целью предпринимательской деятельности, которая свидетельствует не только о финансовом потенциале банка, а также позволяет оценить его конкурентосп ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы