Оценка основных тенденций развития российского рынка

банковских пластиковых картСтраница 1

Материалы » Эффективность использования пластиковых карт в банковской системе РФ » Оценка основных тенденций развития российского рынка

банковских пластиковых карт

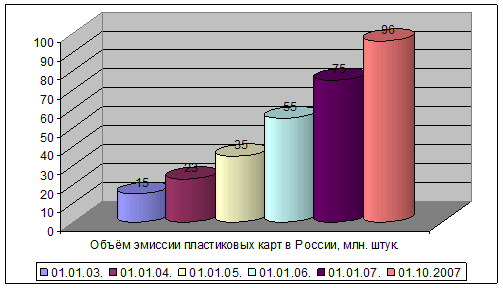

В период с 2001 по 2007 г. эмиссия международных и российских карточек возросла с 10,6 млн. до 96,3 млн. штук, или более чем в 9 раз (Рис. 2.1).

Рис.2.1. Объёмы эмиссии пластиковых карт с 2002 по 2007год, млн. штук[27]

За тот же период оборот по карточкам (без пересчета на темпы роста инфляции) увеличился с 416,1 млрд. руб. до 4 433,7 млрд. руб., или в 10,7 раза.

Заметными темпами развивался карточный бизнес в регионах страны: число регионов, банки которых выпустили 1 млн. и более карточек, в рассматриваемый период выросло с трех до четырнадцати. В некоторых российских регионах уровень рыночного проникновения карточек приблизился к показателям, типичным для экономически развитых стран Европы, Северной Америки и Азиатско-Тихоокеанского региона.

На российском рынке появились новые типы карточек - с кредитной функциональностью; расширился набор функций, выполняемых банковскими карточками ("социальная карта", "транспортная карта", оплата покупок в Интернете, погашение текущей задолженности по потребительским кредитам в банкоматах и др.). Развивалась инфраструктура обслуживания карточек (сети банкоматов и торгово-сервисных точек) и институциональная инфраструктура (кредитные бюро и коллекторские компании), что является необходимым атрибутом развитого карточного рынка.

Вместе с тем по состоянию на середину 2007 г. российский рынок сохранил многие черты, характерные для его начального периода развития.

По-прежнему подавляющая часть российского карточного бизнеса осуществляется в рамках зарплатной модели. Более 90% всех карточек, эмитированных российскими банками, являются дебетовыми продуктами с непосредственным дебетованием счета. Основная масса российских держателей уверенно использует их для ежемесячного похода до ближайшего банкомата или отделения банка и снятия полученной зарплаты. Средний российский держатель совершает одну-две транзакции в месяц, и этот показатель остается практически неизменным с начала века[28].

Соответственно, беспрецедентно низкой остается доля платежных транзакций в общем карточном обороте. В период с 2001 г. по середину 2005 г. этот показатель увеличился более чем в 2 раза - с 7% до более чем 15%, однако затем начал стремительно падать, завершив 2007 г. на отметке 9%.

Отсюда можно сделать два следующих вывода.

Во-первых, увеличение эмиссии российскими банками карточек с кредитной функциональностью, основной сферой применения которых является оплата товаров и услуг, пока к положительному эффекту не привело.

Во-вторых, какого-то видимого изменения в поведенческих паттернах российских держателей также пока не случилось. Во многом такая ситуация является следствием того, что наиболее активные игроки в сегменте потребительского кредитования используют карточки с кредитной функциональностью фактически не по назначению - в качестве "одноразового" инструмента для погашения текущей задолженности за купленный в кредит товар, для совершения операции по переводу средств, как "бесплатное приложение" к совершенной крупной покупке.

Сохраняется и географическая диспропорциональность в развитии российского карточного рынка. Более половины карточного бизнеса страны сосредоточено в трех крупнейших регионах, почти две трети - в пяти крупнейших регионах, 75% - в 14 российских регионах. Причем региональное развитие рынка ограничивается главным образом городами и областями, где сосредоточены добыча и переработка основных сырьевых ресурсов. Очевидно, что уровень развития карточного бизнеса в том или ином регионе является зеркальным отражением уровня его экономического благополучия, т. е. доходов компаний, организаций и физических лиц в этом регионе[29]. Однако, концентрация на рынке пластиковых карт больше чем на других, на 100 крупнейших игроков приходится 94% рынка (Таблица 2.1). Причем до прошлого года она увеличивалась, а теперь стала уменьшаться, из-за выхода на рынок новых игроков, прежде всего из регионов.

Рекомендуем также почитать:

Выбор базовой стратегии деятельности банка

Стратегия банка - это концептуальная основа его деятельности, определяющая приоритетные цели, задачи и пути их достижения и отличающая банк от конкурентов. Она служит ориентиром для принятия ключевых решений, касающихся будущих рынков, продуктов, организационной структуры, прибыльности и профиля р ...

Анализ системы организации банковского обслуживания

пластиковыми картами

Реализация товаров и услуг - важнейший этап деятельности любого предприятия, работающего в условиях рынка. Банковское дело как вид предпринимательской деятельности не составляет исключения.

Целью политики руководства Сбербанка и работы всех его служб является привлечение клиентуры, расширение сфе ...

Проблемы совершенствования банковского обслуживания населения

Создание и развитие системы коммерческих банков на новой основе позволило ослабить монополизм в банковском деле, зародить конкуренцию, а также явилось первым шагом к организации денежного рынка. Коммерческие банки самостоятельно стали устанавливать процентные ставки по привлекаемым средствам и кре ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы