Виды пластиковых карт и основные схемы операций с банковскими

пластиковыми картамиСтраница 4

Материалы » Эффективность использования пластиковых карт в банковской системе РФ » Виды пластиковых карт и основные схемы операций с банковскими

пластиковыми картами

При наличии специальных кассовых терминалов авторизация проводится по каждой сделке в режиме реального времени (on-line). В этих случаях лимит на одну операцию не учитывается.

6. Банк торговца (эквайр) получает от своего клиента ежедневно или в другие установленные сроки надлежаще оформленные торговые счета. Эти счета рассматриваются банком как эквивалент денежных сумм, которые подлежат немедленному зачислению на счет торговца. Торговец может сразу же использовать эти деньги независимо от того, возместит ли покупатель в последствии сумму своей покупки банку эмитенту. Исключение делается лишь в тех случаях, если покупка сделана с нарушением установленных правил при сознательном участии торговца. При оплате счетов с торговца удерживается особая комиссия (дисконт) в размере от 2 - 5% от суммы сделки.

7. В конце каждого месяца банк осуществляет процедуру биллинга, то есть посылает владельцу карточки специальную выписку с его карточного счета с указанием всех операций, произведенных за период, а так же сумм и сроков погашения задолженности. У владельца карточки есть два альтернативных варианта расчетов с банком:

- погасить долг без выплаты процентов в течении льготного срока - 25-30 дней с даты платежа, указанной в выписке

- продлить кредит за пределы льготного срока с начислением 1,5-2% в месяц на сумму непогашенного среднедневного остатка долга[24].

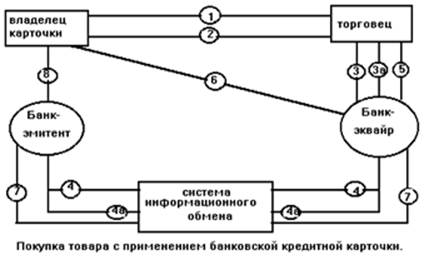

Основные этапы торговой операции торговой операции с применением банковской кредитной карточки приведены на Рис. 1.1. Рассмотрим подробнее эту схему.

При покупке товара по банковской кредитной карточке на сумму менее разового лимита торговец выписывает торговый счет, копия которого вместе с товаром и карточкой передается покупателю (1,2). В случае же превышения лимита торговец связывается с банком-эквайром для проведения авторизации (получения разрешения на сделку).

Рис. 1.1. Основные этапы торговой операции с применением банковской платежной карты[25]

Если владелец карточки - клиент банка - эквайра то есть последний является также эмитентом карточки, то авторизацию проводит сам эквайр (3.3а). Сделка в этом случае оформляется согласно процедуре (2). Если же владелец карточки - клиент другого банка, то для получения авторизации эквайр связывается с банком-эмитентом через систему информационного обмена (4,4а). После получения разрешения эта информация поступает к торговцу, и сделка завершается передачей товара (3а и 2). По окончании рабочего дня (недели, месяца) торговец предъявляет банку - эквайру торговые счета по карточным покупкам. Банк зачисляет суммы (за вычетом дисконта) на текущий счет владельца (5). Если владелец карточки - клиент банка -эквайра (см 3 , 3а), то последний проводит расчет непосредственно с владельцем (6). Банк посылает выписку с указанием сумм подлежащих погашению, и сроков уплаты долга. В случае же, если владелец карточки - клиент другого банка, схема расчета усложняется. Банк-эквайр получает деньги от банка эмитента через систему информационного обмена (интерчейндж) (7) . При этом банк - эквайр уплачивает эмитенту комиссию за интерчейндж. Для завершения расчета в соответствии с (7) банк эмитент получает платеж от владельца карточки (8)[26].

Такова общая схема расчета при покупке товара с применением банковской кредитной карточки.

Рекомендуем также почитать:

Порядок заключения кредитного договора

Непосредственно кредитный процесс начинается со дня выдачи кредита. Однако до этого момента осуществляется значительная работа как кредитодателем, так и потенциальным кредитополучателем. Переговоры о кредите начинаются задолго до принятия решения о его выдаче. Предложение о выдаче кредита может ис ...

Эмиссия наличных денег и организация денежного обращения

В соответствии с возложенными на него полномочиями ЦБ выполняет следующие функции:

1) прогнозирование и организация производства, перевозка и хранение банкнот и монет.

2) Установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций.

3) Установление признаков пла ...

Скорость обращения денег

Понятие "доходная скорость обращения денег" было впервые объяснено И. Фишером в 20-х годах XX века. Он считал, что скорость обращения денег имеет прямое отношение к валовому национальному продукту; ВНП является результатом роста денежной массы и зависит от скорости обращения денег.

Под ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы