Анализ

динамики выпуска и структуры расчетов с применением пластиковых карт в РоссииСтраница 2

Материалы » Механизм операций банков с пластиковыми карточками » Анализ

динамики выпуска и структуры расчетов с применением пластиковых карт в России

Снижение темпов роста в 2008 году объясняется финансовым кризисом, который оказал существенное влияние на резкое снижение объема выпуска карт в IV квартале 2008 года, поскольку еще в III квартале 2008 года показатели роста эмиссии были достаточно высокими.

Количество кредитных организаций, осуществляющих эмиссию и эквайринг банковских карт на 21.04.2011 в России представлено в таблице 2.2.

Таблица 2.2 – Количество кредитных организаций, осуществляющих эмиссию и эквайринг банковских карт в России на 21.04.2011 года [29]

|

Вид кредитных организаций |

Количество |

|

Количество кредитных организаций, занимающихся эмиссией или эквайрингом банковских карт |

694 |

|

Количество кредитных организаций-эмитентов |

666 |

|

Количество кредитных организаций-эквайеров |

614 |

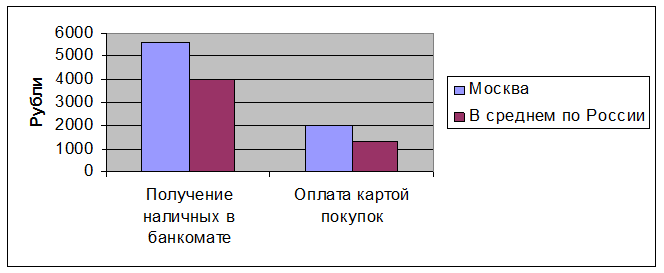

Согласно информации Банка России, в среднем по стране за одну транзакцию российский владелец пластиковой карточки получает в банкомате четыре тысячи рублей (в Москве — около 5,6 тыс. рублей). При оплате картой покупок в среднем по России за одну транзакцию списывается около 1,3 тыс. рублей (в Москве — около 2 тыс. рублей) (рисунок 2.10).

Рисунок 2.10 – Средние размеры транзакций по пластиковым картам в России

Три четверти, а точнее, 76% российского рынка банковских карт приходится на две международные платежные системы — Visa и MasterCard. Системой Visa, которая сегодня считается лидером (около 41% российского рынка). При этом в России карты Visa обслуживаются более чем в 105 тыс. торговых точек и примерно в 25 тыс. банкоматов.

Развитие рынка кредитных карт в России является одним из приоритетных направлений бизнеса Visa.

Дебетовые карты Visa являются самыми популярными, надежными и наиболее широко распространенными картами в России. Дебетовые карты Visa помогают их владельцам совершать покупки, оплачивать услуги и осуществлять коммерческие операции в Интернете так же легко, быстро и безопасно, как и при использовании наличных денег.

Visa Electron - самая популярная карта в России и в регионе СЕМЕА в целом. На конец 2010 года российские банки выпустили 80 миллионов карт Visa, а объем платежей по ним достиг 28,2 млрд. долларов США.

Система MasterCard, по данным Центробанка, сейчас занимает не менее 35% отечественного рынка пластиковых карт. По некоторым неофициальным данным, в России этой системой уже выпущено около 35 млн карт, и, таким образом, доля рынка, занимаемая MasterCard, приблизилась к показателям Visa.

Объективные показатели по безналичным расчетам за товары и услуги говорят о динамичном развитии рынка. По данным Центрального банка России за 2009 год, при общем росте числа эмитированных банками пластиковых карт на 20−30% общий объем операций увеличился в среднем на 40−50%, а объемы денег, переведенных гражданами за товары и услуги, минуя наличную форму, – в среднем в два раза.

Процесс совершения расчетов за предоставленные товары и услуги, а также получения наличных денежных средств предполагает выполнение нижеследующих процедур.

Рекомендуем также почитать:

Надзор и аудит за деятельностью коммерческих банков

Двухуровневая банковская система имеет как несомненные достоинства, так и определенные недостатки. Положительными моментами является то, что ЦБ РФ обладает реальными возможностями координации и регулирования деятельности банков и кредитных организаций, может поддерживать с ними не только прямую, н ...

Передовые банковские технологии на рынке депозитных услуг

Используя передовые банковские технологии, ОАО «УбРИР» гарантирует клиентам высокое качество обслуживания. На сегодняшний день в Банке функционирует комплекс дистанционного обслуживания: Интернет-банк, Центр телефонного обслуживания, SMS-инфо, платежи через банкоматы. В 2009 году ОАО «УбРИР» предл ...

Понятие и виды банковской гарантии

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк или иное кредитное учреждение (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования о ее уплате.

По сво ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы