Анализ доходов и расходов АО «БТА Банка»Страница 4

Материалы » Ресурсы банка и источники их образования » Анализ доходов и расходов АО «БТА Банка»

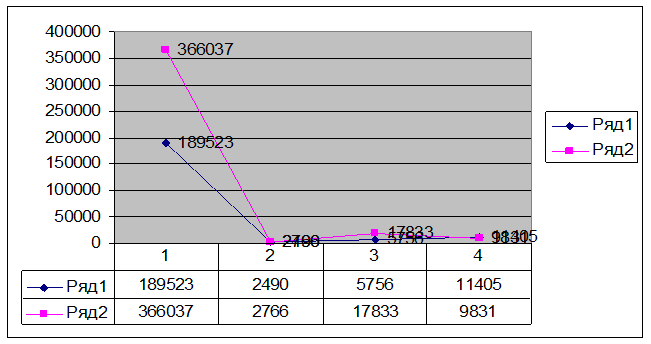

Ряд 1 – за 2011 год; Ряд 2 – за 2010 год.

Диаграмма 1 – Динамика показателей процентных доходов за 2008-2009 гг.

Как видно из динамики показателей процентных доходов основной показатель это – займы, что в 2010 году и в 2011году.

Далее проведем анализ процентных расходов.

Таблица 4 – Анализ процентных расходов АО «БТА Банк»

|

Наименование |

2011 год Млн. тенг |

2010 год, млн.тенге |

Отклонение (+,-) |

Темп прироста % |

|

1 |

3 |

2 |

4 |

5 |

|

Процентный расход | ||||

|

Средства Правительства РК и национальных банков |

22195 |

82 |

-59805 |

-269,4 |

|

Средства кредитных учреждений |

48047 |

56663 |

-8616 |

-17,93 |

|

Средства клиентов |

45810 |

55748 |

-9938 |

-21,69 |

|

Выпущенные долговые ценные бумаги |

141611 |

95888 |

+45723 |

+32,29 |

|

257663 |

208381 |

+49282 |

+19,13 | |

|

Чистый процентный расход/доход до обесценения |

19938 |

188086 |

-168148 |

-843,35 |

|

Отчисления на обесценения |

754254 |

1094300 |

-340046 |

-45,08 |

|

Чистый процентный расход |

774192 |

906214 |

-132022 |

-17,05 |

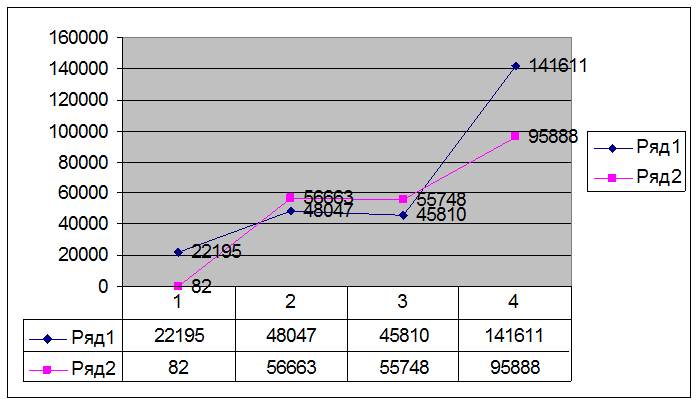

Следовательно и процентные расходы уменьшились в 2011 году уменьшились на 132022 млн. тенге, в 2010 году расходы составляли – 906214 млн. тенге, а 2012 году составили – 774192 млн. тенге.

Ряд 1 – за 2010 год; Ряд 2 – за 2011 год.

Диаграмма 2 – Динамика показателей процентных расходов за 2010-2011.

Таблица 5 – Анализ непроцентного убытка АО «БТА Банк»

|

Наименование |

2011 год Млн. тенге |

2010 год, млн.тенге |

Отклонение (+,-) |

Темп прироста % |

|

1 |

3 |

2 |

4 |

5 |

|

Доходы в виде комиссионных и сборов |

21382 |

30334 |

-8952 |

-41,87 |

|

Расходы в виде комиссионных и сборов |

1732 |

1179 |

+553 |

+31,93 |

|

Комиссионные сборы |

19650 |

29155 |

-950 |

-4,83 |

|

Чистый (убыток) / доход от торговых операций |

2965 |

29769 |

-2680 |

-90,39 |

|

Доходы за минусом расходов по операциям с иностранной валютой: - дилинг - курсовые разницы |

3052 326398 |

1665 10870 |

+1387 +315528 |

+45,44 +96,66 |

|

Чистый доход от страховой деятельности |

2688 |

2100 |

+588 |

+21,87 |

|

Доля в (убытке) / доходе ассоциированных организаций |

4690 |

15448 |

-10758 |

-229,3 |

|

Убыток от выбытия дочерних организаций |

3075 |

11252 |

-8177 |

-265,9 |

|

Отчисления на обесценение |

38876 |

69855 |

-30979 |

-79,68 |

|

Убыток от снижения стоимости ТМЗ |

4473 |

2396 |

+2077 |

+46,43 |

|

Прочие доходы |

4165 |

5792 |

-1627 |

-39,06 |

|

Непроцентный убыток |

361192 |

130033 |

+231159 |

+63,9 |

Рекомендуем также почитать:

Структура денежной массы

В качестве альтернативных измерителей денежной массы используются денежные агрегаты — элементы денежной массы, которые различаются по степени ликвидности.

Под денежным агрегатом понимается любая из нескольких специфических группировок ликвидных активов, служащих альтернативными измерителями денеж ...

Операции проводимые банками Республики Беларусь

Коммерческие банки выполняют различные операции по обслуживанию своих клиентов. Все операции коммерческих банков обычно делят на три группы:

1. пассивные операции - это операции, посредством которых банки формируют свои ресурсы для проведения кредитных и других активных операций. К ним относятс ...

Текущее состояние

денежно-кредитного регулирования в Российской Федерации

Основными инструментами и методами денежно - кредитной политики Банка России в соответствие с Федеральным законом "О Центральном банке Российской Федерации (в ред. Федерального закона от 26.04.06 N 65-ФЗ) являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных ре ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы