Секьюритизация активов: сущность и функцииСтраница 4

Материалы » Иновационные банковские продукты » Секьюритизация активов: сущность и функции

Минимизацию этого риска могут обеспечить как инициатор секьюритизации, так и третья сторона, дополнительный участник процесса секьюритизации активов, т.е. гарант или страховая компания. Например, Citicorp специально создала Capital Markets Assurance Corporation, которая предоставляет финансовые гарантии под выпускаемые ценные бумаги. В качестве гарантий может быть обеспечение в объеме, превышающем сумму инвестирования, или субординация прав кредиторов (когда право кредитора первой очереди переходит к инвестору).

В целях снижения риска неплатежа может привлекаться страховая компания, которая за страховую премию берет на себя обязательства страхового возмещения инвестору в случае неисполнения обязательств. Такая операция для страховой компании более приемлема, нежели страхование риска непогашения кредита банку- кредитору. В этом случае страхуется набор (пул) кредитов, состоящий из кредитов, однородных по срокам и риску, но различающихся по заемщикам и кредиторам, что в определенной степени в результате диверсификации кредитов снижает общий риск пула. Плательщик страховой премии — банк-кредитор. Гарантии страховых компаний составляют определенную долю первоначального выпуска или балансовой стоимости пула.

Функции заемщика состоят в уплате суммы в погашение основного долга и процентов по займам в независимую компанию, в которой средства аккумулируются на специальном счете и в последующем служат основанием для погашения ценных бумаг.

На практике процесс секьюритизации может выглядеть сложнее, а число его участников — больше. Функции участников, рассмотренные на типичном примере процесса секьюритизации, могут передаваться от одного участника к нескольким дополнительно привлеченным. Хранителями сформированных пакетов ценных бумаг и гарантами выполнения обязательств перед покупателями ценных бумаг служат посредники. Введение посредников обеспечивает более надежную защиту прав инвесторов (держателей ценных бумаг).

Если банк-кредитор, осуществивший ссудные операции, а затем продавший обязательства по ссудам, становится банкротом, это практически не затрагивает интересы инвесторов, поскольку отвечать по обязательствам перед инвесторами будет посредник (траст или гарант).

Наличие такого большого числа участников процесса секьюритизации во многом становится средством снижения издержек банка-кредитора по секьюритизации своих активов, особенно если он осуществляет такую сделку однократно либо его имя недостаточно известно на рынке. Привлечение посредников, которые профессионально занимаются этим, секьюритизируя одновременно несколько активов нескольких банков, разделяя совокупные затраты на большее число секьюритизированных активов, приводит к существенному снижению издержек секьюритизации для каждого отдельного банка. Все это может не только не понизить доходность ценной бумаги, но и в отдельных случаях даже повысить ее.

Наличие эмитента, гаранта или компании, пользующихся доверием на рынке, приводят к повышению привлекательности выпущенных ценных бумаг для инвестора. Это заставляет банк-кредитор обращаться к посредникам при секьюритизации. Если банк-кредитор осуществляет секьюритизацию своих активов постоянно и в больших размерах, имеет высокий рейтинг, то ему чаще всего выгодно привлекать к этому процессу минимум участников.

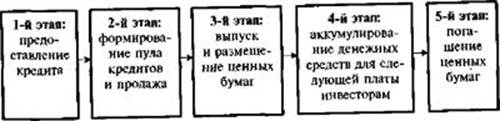

Процесс секьюритизации включает в себя несколько этапов от момента выдачи кредитов до момента погашения ценных бумаг, обеспеченных этими кредитами (рис. 9.3).

Рис. 9.3. Этапы процесса секьюритизации

На 1-м этапе заключается сделка банка-кредитора с заемщиком на предоставлении кредита на сумму и срок, предусмотренные в кредитном договоре, определяются пути и способы погашения и обеспечения этого кредита. Банк-кредитор определяет возможности возврата кредита, кредитный риск, возможность и необходимость в дальнейшем секьюритизировать данный кредит. Такая необходимость определяется в первую очередь высоким кредитным риском, который банк пытается снизить за счет не только формирования резервов, но и передачи части его другим участникам финансового рынка. Возможность секьюритизации связана прежде всего с порядком погашения кредита. Как правило, секьюритизации подлежат кредиты с постепенным погашением как основной суммы кредита, так и процентов по нему. Поэтому секьюритизации подвержены ипотечные и потребительские кредиты.

На 2-м этапе выданные кредиты группируются кредитором по срочности, процентным ставкам, кредитным рискам и ликвидности, на основании чего принимается решение о продаже определенных видов кредитов (низколиквидных, долгосрочных либо высокорискованных). Для осуществления продажи необходимо сформировать пул кредитов, которые должны быть относительно однородными по названным показателям, что обеспечивает возможность актуарных расчетов. В пул кредитов не должны включаться некачественные (проблемные) кредиты, поэтому многократно возрастают требования к унификации и стандартам кредитования, что обеспечивает минимизацию возможных рисков и надежность ценных бумаг.

Рекомендуем также почитать:

Направления повышения эффективности расчетов пластиковыми

картами в России

Эффект представляет собой абсолютную величину каких-либо целенаправленных изменений деятельности в системе, эффективность же отрожает степень реализации целей деятельности при необходимых минимальных затратах. Кроме того, определение эффективности предпологает сопостовление полученных результатов ...

Управлением риска ликвидности

Управление ликвидностью осуществляется двумя способами: путем управления активами и путем управления ликвидными заемными средствами. Управление риском ликвидности базируется на GAP-анализе, суть которого состоит в расчете абсолютного и относительного разрыва между потоками активов и пассивов по со ...

Характеристика инфраструктуры обслуживания пластиковых карт в

России

Благоприятная макроэкономическая ситуация в стране и динамичное развитие банковского сектора российской экономики позволяет надеяться на то, что в ближайшие годы на российском карточном рынке будут происходить не только количественные, но и качественные изменения, т. е. увеличение роли продуктов с ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы