Организационно-экономический анализ АКБ «Лефко-банк»Страница 3

Материалы » Финансовые риски кредитной организации » Организационно-экономический анализ АКБ «Лефко-банк»

В целях дальнейшего роста удельного веса привлеченных средств от юридических лиц в структуре пассивов Банка, разработана линейка новых депозитных продуктов с привлекательными условиями, учитывающая потребности предприятия в современных экономических реалиях.

Привлечение вкладов населения

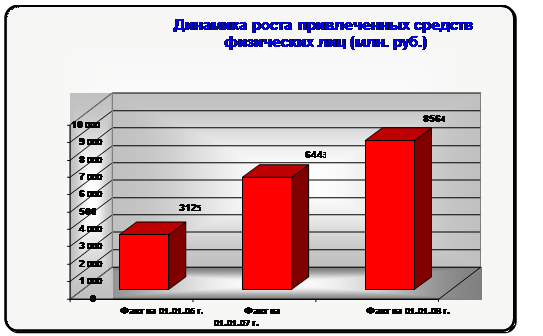

Результаты и динамика привлечения вкладов в течение 2006 - 2007 годов показывает, что Банк привлекает достаточно длинные средства и вместе с этим обеспечивает достаточное постоянство денежных средств до востребования. Достичь таких результатов помогает стратегия Банка, ориентированная на привлечение физических лиц «среднего класса».

Из общего количества всех вкладов, отрытых в АКБ «Лефко-банк» пролонгации подлежат 85-95%. Данный результат подтверждает, что принцип работы, основанный на индивидуальном подходе к каждому клиенту приносит ощутимые результаты.

Рис.3.9. Динамика привлеченных средств физических лиц АКБ «Лефко-банк»

Рекомендуем также почитать:

Индикатор индекса CCI дневные графики

Индекс товарного канала (Commodity Channel Index, CCI) - это индикатор скорости изменения цены, разработанный Дональдом Р. Ламбертом в начале 80-х годов. Как несложно догадаться из названия, первоначально индикатор CCI был разработан для использования на товарных рынках, однако практика его исполь ...

Оценка деятельности ОАО «Импэксбанк» в сфере привлечения депозитов

Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо дать его краткую характеристику.

ОАО «Импэксбанк» – банк импортно-экспортных операций (далее Импэксбанк) – был основан в 1993 году. В октябре 1994 года получил генеральную лицензию № 2291 ЦБ РФ ...

Понятие и сущность расчетно-кассового обслуживания

в БВУ

Закон РК «О банках и банковской деятельности», в статье 30 главы 3 определяет перечень основных банковских операций. К ним относятся [2]:

1) прием депозитов, открытие и ведение банковских счетов юридических лиц;

2) прием депозитов, открытие и ведение банковских счетов физических лиц;

3) ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы