Организационно-экономический анализ АКБ «Лефко-банк»Страница 2

Материалы » Финансовые риски кредитной организации » Организационно-экономический анализ АКБ «Лефко-банк»

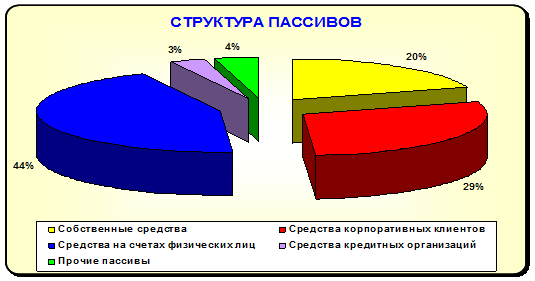

Из общего объема величина привлеченных ресурсов в валюте РФ составила 13464 млн. руб., в иностранной валюте - 1255 млн. руб.

Рис.3.5. Структура пассивов АКБ «Лефко-банк»

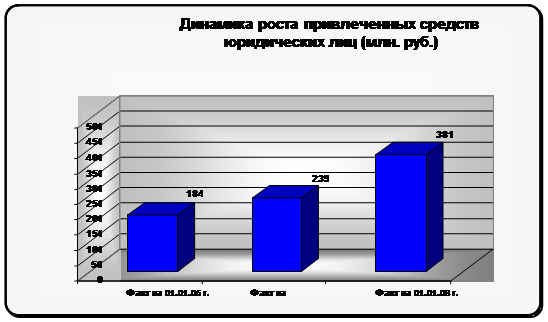

В 2007 году прирост привлеченных ресурсов произошел как за счет средств корпоративных клиентов, так и за счет средств физических лиц.

Структура пассивов сбалансирована по срокам и источникам формирования и позволяет проводить различные по сроку операции: долгосрочные, среднесрочные и краткосрочные. Данная ситуация полностью соответствует политике распределения риска активных операций между разными сегментами рынка, принятой в АКБ «Лефко-банк».

Приоритетным направлением в области привлечения пассивов является привлечение долгосрочных пассивов.

Привлечение средств корпоративных клиентов

Развитие бизнеса с корпоративными клиентами в отраслевом и территориальном аспектах стало в 2007 году одной из основных составляющих успешной работы банка. Дальнейшему расширению клиентской базы способствовала реализация принципа комплексного предоставления услуг, индивидуальный подход к работе с каждым клиентом, предусматривающий изучение и учет особенностей его бизнеса.

Банк предъявляет высокие требования к гибкости разрабатываемых банковских продуктов. Это позволяет достигать банку индивидуальной, наиболее подходящей клиенту программы работы, с учетом его отраслевых особенностей, экономического положения, основных тенденций на рынке. Гибкость в вопросах структурирования сложных корпоративных продуктов и четкость в технологических процессах их реализации позволили банку добиться существенной отраслевой диверсификации клиентской базы.

Основой клиентской базы Банка являются коммерческие предприятия различной отраслевой принадлежности. В течение последних нескольких лет рост числа клиентов составлял около 30% ежегодно.

Несмотря на сильную конкуренцию в банковском секторе Банк намерен сохранить высокие темпы прироста клиентской базы и сейчас. Во многом это обусловлено основополагающими принципами нашей клиентской политики: надежностью, мобильностью и профессионализмом.

Об этом свидетельствуют и фактические данные по приросту средств корпоративных клиентов:

Рис.3.6. Привлеченные средства юридических лиц АКБ «Лефко-банк»

Операции с векселями, привлечение депозитов юридических лиц

Операции Банка по выпуску и погашению собственных векселей, традиционно проводимые в режиме он-лайн, пользовались в течение 2007 года стабильным спросом как у клиентов, обслуживающихся в главном офисе, так и во всех дополнительных офисах Банка.

Банк эмитирует векселя в зависимости от потребностей клиента: в различных валютах, на любой срок платежа, при этом векселя могут быть как процентные, так и дисконтные.

Привлекательность векселей АКБ «Лефко-банк» прежде всего в том, что Банк имеет устойчивое финансовое положением и предоставляет разные варианты сделок с участием векселей. В Банке индивидуальный подход к каждому клиенту и в целях укрепления существующих партнерских отношений, а также для формирования новых, специалистами Банка разрабатываются персональные предложения по вариантам использования векселей.

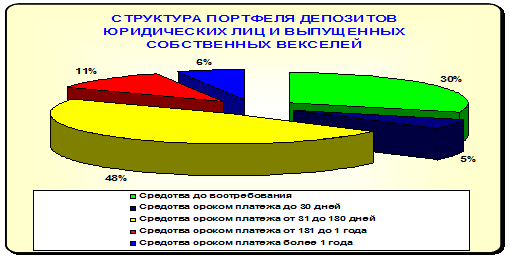

Общий объем выпущенных собственных векселей Банка в 2007 году составил 44508 млн. руб. в том числе векселей сроком платежа «по предъявлении» для расчетов за товары и услуги - 28156 млн. руб.

Структура портфеля депозитов юридических лиц и выпущенных собственных векселей на 01.01.2008 выглядит следующим образом:

Рис.3.7. Структура портфеля депозитов АКБ «Лефко-банк»

Размещая свои временно свободные денежные средства в срочные векселя или депозиты Банка клиенты АКБ «Лефко-банк» получают не только гарантированный доход для своего предприятия, но и возможность оперативного управления своими денежными ресурсами.

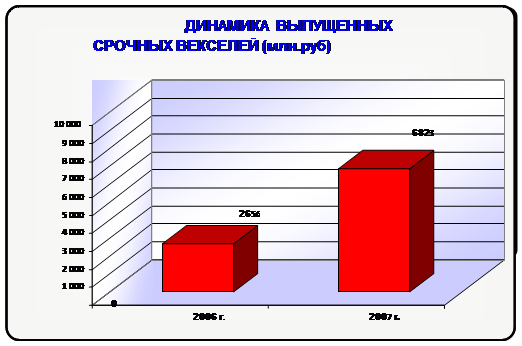

Благодаря оптимальному соотношению предлагаемых в Банке условий: сроков размещения денежных средств и процентных ставок, услуги Банка по выпуску срочных долговых обязательств пользуются постоянным спросом, о чем свидетельствует приведенная ниже динамика:

Рис.3.8. Динамика выпущенных срочных векселей АКБ «Лефко-банк»

Рекомендуем также почитать:

История возникновения рынка ценных бумаг

История развития рынка ценных бумаг берет свое начало в далеком прошлом, поскольку прообразом первой ценной бумаги можно считать долговые расписки Римской империи, Древнего Китая и других стран древнего мира, где была довольно четкая система документального оформления долговых обязательств. Если д ...

Организация управления рисками

В работах экономистов, изучающих проблематику рисков, управление риском рассматривается, как правило, в качестве специфического вида деятельности, состоящего из последовательности определенных этапов.

Управление риском включает следующие этапы: идентификацию риска, оценку риска, выбор стратегии р ...

Общая характеристика Латвийской Республики

В 10-13 вв. на территории Латвии появились первые феодальные княжества (Кокнесе, Ерсика, Талава), в течение 13-16 вв. Латвия находилась под властью Ливонского ордена и крупных немецких феодалов. В 1562 большая часть территории Латвии была разделена между Польшей и Швецией, в 1721 году и 1795 году ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы