Организационно-экономический анализ АКБ «Лефко-банк»Страница 1

Материалы » Финансовые риски кредитной организации » Организационно-экономический анализ АКБ «Лефко-банк»

Далее рассмотрим структурный и динамический анализ уставного капитала АКБ «Лефко-банк» в взаимосвязи с другими показателями, характеризующими его финансовую деятельность:

· структура активов банка;

· структура пассивов;

· кредитные операции;

· доходы и расходы;

· ликвидность. chemicalnow.ru

Структура активов банка

Структура активов банка по итогам в 2007 года не претерпела существенных изменений. Наибольший удельный вес, как и прежде, занимают кредитные операции.

Рис.3.1. Структура активов банка АКБ «Лефко-банк»

Кредитные операции

Одним из важнейших направлений активных операций, составляющих основу доходов банка, является кредитование, как юридических, так и предпринимателей и физических лиц. Это наиболее востребованная банковская услуга.

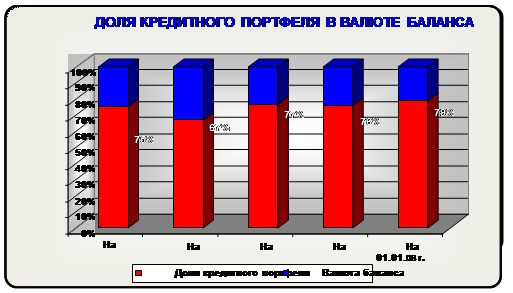

Среднемесячная величина кредитного портфеля за 2007 год в размере 1 2164 млн. руб. занимает в совокупных активах банка 73% и 90% в работающих активах.

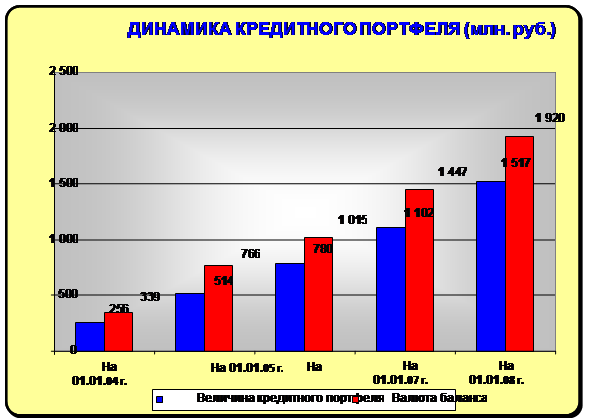

Прирост кредитного портфеля за 2007 год составил 4153 млн. руб., в т.ч. кредитный портфель физических лиц вырос на 1681 млн. руб.

Продолжает развиваться ипотечное кредитование и кредитование физических лиц на потребительские цели. Преимущественно банк кредитует физических лиц, сотрудников корпоративных клиентов, что позволяет последним с помощью банка решать социальные вопросы своих сотрудников, а банку минимизировать банковские риски.

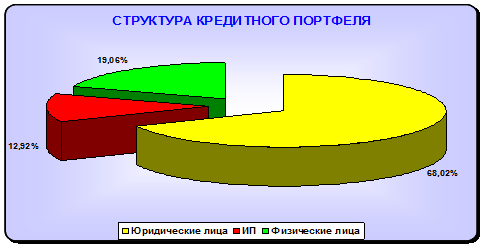

Доля ссудной задолженности физических лиц в общем объеме кредитного портфеля составляет 20%, за соответствующий период прошлого года – 9%.

Увеличилась доля кредитов в национальной валюте: с 80% до 87% от общего объема кредитного портфеля. Это обусловлено де-долларизацией российской экономики.

В целом качество кредитного портфеля хорошее. По состоянию на 01.01.2008 г. совокупная сумма кредитов 1-ой категории качества составляет около 81 % от общего кредитного портфеля, кредиты 2-ой категории качества составляют более 18 %, совокупная сумма просроченной задолженности составляет 36 млн. руб. или 0,2 % от общего кредитного портфеля.

Рис.3.2. Доля кредитного портфеля АКБ «Лефко-банк»

Рис.3.3. Динамика кредитного портфеля АКБ «Лефко-банк»

Рис.3.4. Структура кредитного портфеля АКБ «Лефко-банк»

В 2007 году по ипотеке для приобретения жилья заключено кредитных договоров на 1242 млн. руб.,

Банк вывел на рынок новый продукт: кредитование долевого строительства под залог прав. В 2008 году планируется выйти на рынок ипотечного кредитования земли и коттеджного строительства.

Развивая линейку ипотечных кредитов, Банк вносит свой посильный вклад в реализацию государственной программы «Доступное жилье».

Структура пассивов

Привлечение денежных ресурсов является для Банка одной из главных задач, увязанной с эффективным их размещением.

Величина собственных средств Банка составила 378 млн. рублей. С целью размещения средств в активные операции (кредитные, с ценными бумагами, прочие активы), расширения бизнеса и извлечения дополнительных доходов банк занимается привлечением ресурсов из различных источников: корпоративных клиентов, банков, средств населения.

Объем привлеченных Банком средств составил на 1 января 2008 года 14719 млн. руб. с приростом к началу 2007 года на 3183 млн. рублей или 28%.

Таблица 3.1.

Структура пассивов АКБ «Лефко-банк» по состоянию на 01.01.2008 г.

|

Млн. руб. |

Доля, % | |

|

Собственные средства |

3762 |

20 |

|

Средства корпоративных клиентов |

5526 |

29 |

|

Средства на счетах физических лиц |

8563 |

44 |

|

Средства кредитных организаций |

630 |

3 |

|

Прочие пассивы |

731 |

4 |

|

Всего |

19212 |

100 |

Рекомендуем также почитать:

Механизм

расчета пластиковыми картами

Тысячи людей и многочисленные организации владеют пластиковыми карточками международных и внутренних платежных систем, локальными карточками различных банков и не желают расставаться с удобствами, которые предоставляет «пластик». Пластиковые карточки удивляют нас все больше и больше своим разнообр ...

Операции и сделки коммерческих банков с ценными бумагами

Важное место в деятельности коммерческих банков занимают операции и сделки с ценными бумагами. Это могут быть ценные бумаги, выпускаемые как самим банком, так и другими юридическими лицами, выразившими желание купить, продать или хранить их в банке.

К ценным бумагам законодательство относит доку ...

Экономический рост в 2003 году

Развитие российской экономики в 2003 году характеризуется более высокими, чем в предыдущем году, темпами роста производства товаров и услуг. В первой половине 2003 года объем ВВП увеличился на 7,0% по сравнению с соответствующим периодом прошлого года. Это почти в два раза выше прироста ВВП за пер ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы