Финансовые риски в системе управления кредитной

организацейСтраница 2

Материалы » Финансовые риски кредитной организации » Финансовые риски в системе управления кредитной

организацей

Таблица 1.

Характеристика риска текущей ликвидности.

|

Вид риска |

Состав риска |

Виды активов и пассивов, участвующих в расчете |

Методы устранения разрывов ликвидности |

|

Риск текущей ликвидности |

Нехватка свободных средств для проведения текущих платежей, которая может иметь следующие последствия: - увеличение расходов на привлечение внепланового МБК; - неполученная прибыль или убыток за счет досрочной реализации высоколиквидных активов и отказа от запланированного размещения; - ущерб репутации банка. |

Активы: корсчета и касса, размещенные на срок до 1 месяца. Пассивы: часть пассивов до востребования и срочные пассивы, привлеченные на срок менее 1 месяца. |

Привлечение краткосрочных источников. Отказ от запланированного размещения средств. Продажа высоколиквидных активов. |

|

Риск текущей ликвидности в перспективе |

Возникновение риска текущей ликвидности в перспективе. Возникновение процентного риска в перспективе. |

Все активы и пассивы, разбитые на срочные группы. |

Изменение политики проведения активно-пассивных операций. |

Рыночный риск – вероятность появления у коммерческого банка финансовых потерь по балансовым и забалансовым операциям в результате неблагоприятного изменения рыночных цен.

Процентный риск – это опасность возникновения потерь из-за неблагоприятного изменения процентных ставок на денежном рынке, которое находит внешнее выражение в падении процентной маржи, сведении ее к нулю или отрицательной величине.

Реализация данного риска вызывается несовпадением объемов требований и обязательств банка с определенной процентной ставкой, имеющих одинаковые сроки исполнения, а его воздействие может оказаться для банка отрицательным или положительным.

Процентный риск возникает как результат непостоянства процентных ставок и представляет собой явление, всегда присутствующее в рыночной экономике. Он возникает по различным причинам:[11]

- неправильный выбор разновидностей процентных ставок (фиксированная, плавающая, снижающаяся и т.д.);

- изменения в процентной политике ЦБ РФ;

- отсутствие в банке разработанной процентной политики;

- ошибки в установлении цен на депозиты и кредиты;

- другие причины.

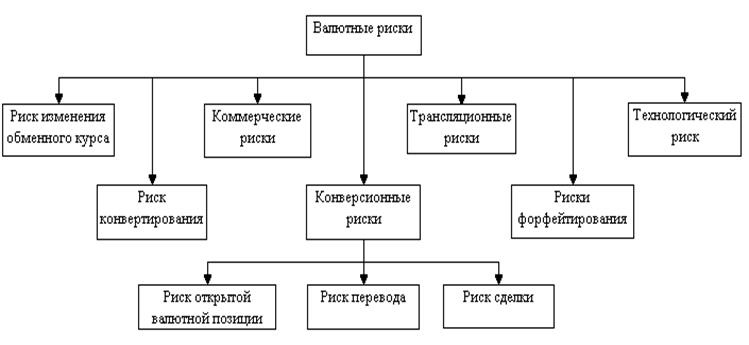

Валютный риск – это опасность валютных потерь, связанная с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных и валютных операций, операций на фондовых и валютных биржах.

Валютный риск относится к ценовым рискам. Он возникает при формировании активов и привлечении источников средств с использованием иностранных валют. Поэтому валютный риск присутствует во всех балансовых и забалансовых операциях с иностранной валютой.

Виды валютных рисков представлены на рис.1

Рис. 1. Виды валютных рисков

Риск инфляции оказывает неоднозначное воздействие на банк. Наиболее очевидным является отрицательное влияние инфляции, проявляющееся в обесценении банковских активов, большую часть которых составляют денежные средства и финансовые вложения. Так, например, банк предоставил кредит в рублях, а через некоторое время его возвращают в обесцененных инфляцией рублях. В силу характера своей деятельности банки имеют обычно наилучшие шансы оказаться в числе выигравших при стремительном росте объема денежной массы, причем как за счет межбанковских операций, так и за счет действия кредитного мультипликатора при кредитовании клиентов. Другой фактор благоприятного воздействия инфляции на доходность банков проявляется в резком повышении платежеспособности заемщиков из числа торгово-посреднических фирм с быстрым оборотом капитала. Часто данный фактор действует с существенным запаздыванием.

Рекомендуем также почитать:

Роль потребительского кредита в экономике

страны. Современный рынок потребительских услуг

Считается, что основой современного рынка кредитования стал экономический кризис связанный со Второй Мировой Войной, т. к, в то время наблюдалась значительная разница между темпами роста производства и платежеспособностью населения. В настоящее время, кредит широко развит как инструмент финансовог ...

Общая характеристика деятельности Национального банка «Траст»

Национальный Банк «Траст» является материнской компанией Группы (Банк и его дочерние компании совместно именуются «Группа»). Банк был образован 27 ноября 1995 года в форме закрытого акционерного общества в соответствии с законодательством Российской Федерации под наименованием Банк «Менатеп СПб». ...

Функции и экономическая сущность социального

страхования

Государственное социальное страхование - объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд.

К задачам социального страхования относятся: формирование денежных фондов, из которы ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы