Формирование депозитной политики

коммерческих банков в системе управления банковскими ресурсамиСтраница 2

Материалы » Особенности формирования депозитной политики коммерческих банков в современных условиях » Формирование депозитной политики

коммерческих банков в системе управления банковскими ресурсами

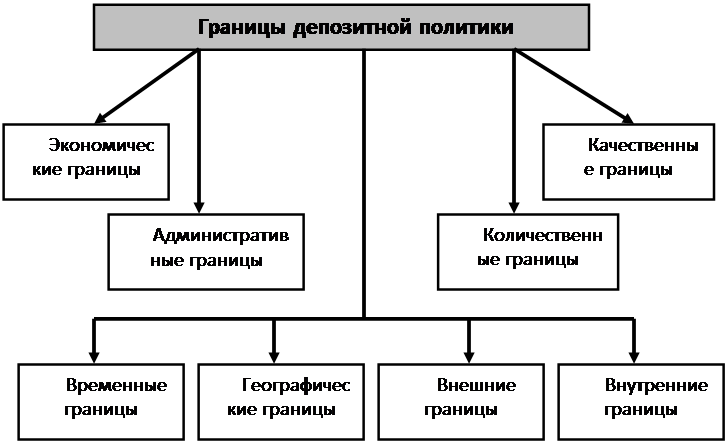

– в зависимости от спроса и предложения на рынке депозитов (экономические границы);

– по воздействию нормативов ЦБ РФ и лимитов банка (административные границы);

– в зависимости от субъектов депозитных отношений (внешние и внутренние границы);

– в зависимости от срочности депозитных отношений (временные границы);

– в зависимости от географического принципа (территориальные границы);

– в зависимости от объемов и структуры привлеченных средств (количественные и качественные границы).

В обобщенном виде классификация границ представлена на рисунке 6.

|

Рисунок 6 – Границы депозитной политики коммерческого банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

– содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

– поддержание необходимого уровня банковской ликвидности;

– обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

– поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

– минимизация свободных средств на депозитных счетах;

– проведение гибкой процентной политики;

– постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

– развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

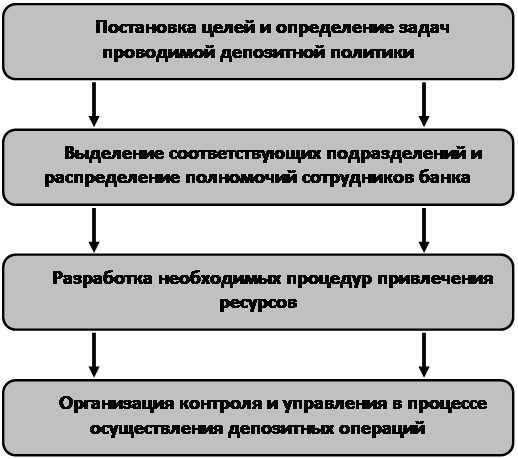

В данном вопросе целесообразно также рассмотреть механизм формирования депозитной политики коммерческого банка, который схематично представлен на рисунке 7. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В процессе разработки механизма депозитной политики банка принимают участие различные структурные подразделения банка, что наглядно можно представить схематично на рисунке Г.1 (приложение Г).

В контексте данного вопроса также необходимо отметить, что важным фактором, определяющим ликвидность банка, является качество его депозитной базы. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

|

Рисунок 7 – Схема формирования депозитной политики коммерческого банка

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями [39], показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Рекомендуем также почитать:

Кризис банковской системы в 1987 г

Главная причина неудачи на первом этапе банковской реформы состояла в том, что она проводилась сверху, методом принуждения и не была должным образом подготовлена. Коренная перестройка управления экономикой была начата лишь в 1987 году.

Основными недостатками банковской системы, существовавшей до ...

Организационно-правовые основы совеpшения валютных опеpаций в

уполномоченном банке

Для осуществления международных операций в уполномоченном банке создается подразделение внешнеэкономической деятельности. Структра данного подразделения должна удовлетворять как тpебованиям оpганизации банковских опеpаций данного подразделения, так и потpебностям клиентов банка.

Наша задача рассм ...

Депозиты юридических лиц

Если вы хотите иметь представление о банке не из рейтинговых таблиц, а что называется “изнутри”, - есть один проверенный способ: через опрос корпоративных клиентов выясняется способность того или иного банка заинтересовать фирмы в открытии разного рода депозитных счетов. Это один из критериев приз ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы